Nợ xấu là gì? Cách kiểm tra nợ xấu và xóa nợ xấu mới nhất năm 2026

Bạn đang ấp ủ những dự án lớn trong năm 2026 nhưng lại lo ngại hồ sơ tài chính bỗng dưng dính "điểm đen"? Thực tế, rất nhiều người chỉ khi bị từ chối hồ sơ mới ngỡ ngàng đi tìm cách kiểm tra nợ xấu. Liệu nợ xấu có vay được không, hay khi đã rơi vào nợ xấu nhóm 3 thì nợ xấu có mở thẻ tín dụng được không? Câu trả lời là: Khó, nhưng không phải là không thể nếu bạn biết cách xử lý đúng.

1. Nợ xấu là gì? Những điều cần biết về nợ xấu

1.1 Nợ xấu là gì?

Nợ xấu là các khoản vay đã quá hạn thanh toán từ 90 ngày trở lên (bao gồm cả gốc và/hoặc lãi), theo quy định phân loại nợ của Ngân hàng Nhà nước. Thông tin về tình trạng khoản vay sẽ được các tổ chức tín dụng báo cáo định kỳ lên Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC).

Khi khoản vay bị ghi nhận ở nhóm nợ xấu trên hệ thống CIC, thông tin tín dụng của khách hàng sẽ bị ảnh hưởng và có thể làm giảm khả năng được xét duyệt vay trong tương lai.

1.2 Phân loại 5 nhóm nợ theo CIC (Từ dư nợ đủ tiêu chuẩn đến nợ có khả năng mất vốn)

|

Nhóm nợ |

Tên gọi |

Thời gian chậm thanh toán |

|

Nhóm 1 |

Nợ đủ tiêu chuẩn |

Dưới 10 ngày |

|

Nhóm 2 |

Nợ chú ý |

Từ 10 đến dưới 90 ngày |

|

Nhóm 3 |

Nợ dưới tiêu chuẩn |

Từ 90 đến dưới 180 ngày |

|

Nhóm 4 |

Nợ nghi ngờ |

Từ 180 đến dưới 360 ngày |

|

Nhóm 5 |

Nợ có khả năng mất vốn |

Trên 360 ngày |

1.3 Phân biệt "Nợ chú ý" (Nhóm 2) và "Nợ xấu" (Nhóm 3, 4, 5)

Rất nhiều người nhầm lẫn giữa hai khái niệm này, nhưng thực tế ranh giới của chúng rất khác nhau trong mắt các ngân hàng:

- Nợ chú ý (Nhóm 2): Giống như một chiếc "đèn vàng". Bạn vẫn chưa bị coi là có nợ xấu, nhưng các ngân hàng đã bắt đầu dè chừng. Bạn vẫn có cơ hội vay vốn nhưng quy trình xét duyệt sẽ khắt khe hơn rất nhiều.

- Nợ xấu (Nhóm 3, 4, 5): Đây chính thức là chiếc "đèn đỏ". Đặc biệt, nợ xấu nhóm 3 là cột mốc bắt đầu bị từ chối hồ sơ vay tự động tại hầu hết các tổ chức tài chính chính thống. Một khi đã rơi vào nhóm này, lịch sử của bạn sẽ bị lưu giữ rất lâu trên hệ thống.

1.4 Nợ xấu ảnh hưởng thế nào đến việc vay vốn và mở thẻ tín dụng sau này?

Câu hỏi thường gặp nhất là: Nợ xấu có vay được không hay nợ xấu có mở thẻ tín dụng được không? Câu trả lời ngắn gọn là: Cực kỳ khó.

- Bị từ chối vay vốn: Hầu hết các ngân hàng thương mại hiện nay đều có chính sách không cấp tín dụng cho khách hàng có nợ xấu trong vòng 3 đến 5 năm gần nhất.

- Không thể mở thẻ tín dụng: Thẻ tín dụng dựa trên tín chấp (sự tin tưởng). Khi bạn đã có "tiền án" chậm trả, ngân hàng sẽ không dám cấp hạn mức chi tiêu trước cho bạn.

- Ảnh hưởng đến người thân: Trong một số trường hợp vay thế chấp lớn (như mua nhà), nếu vợ hoặc chồng dính nợ xấu, người còn lại cũng rất khó để đứng tên vay vốn.

- Mất cơ hội tài chính: Bạn sẽ phải tìm đến các quỹ tín dụng đen với lãi suất "cắt cổ" vì các cánh cửa ngân hàng chính quy đã khép lại.

2. Các cách kiểm tra nợ xấu và bảo mật hiệu quả nhất hiện nay

2.1 Kiểm tra nợ xấu qua website chính thức của CIC (cic.gov.vn)

Đây là cổng thông tin chính thức và uy tín nhất của Ngân hàng Nhà nước Việt Nam. Để tra cứu, bạn thực hiện theo các bước sau:

- Bước 1: Truy cập vào website: cic.gov.vn.

- Bước 2:Đăng ký tài khoản bằng số CCCD (loại có gắn chip mới nhất). Bạn sẽ cần chụp ảnh mặt trước, mặt sau thẻ và ảnh chân dung để hệ thống định danh.

- Bước 3: Sau khi tài khoản được phê duyệt (thường mất 1 - 3 ngày làm việc), bạn đăng nhập và chọn mục "Khai thác báo cáo".

- Bước 4: Nhập mã OTP gửi về điện thoại để xem bản báo cáo chi tiết. Bạn sẽ biết rõ mình có đang thuộc nợ xấu nhóm 3 hay các nhóm khác hay không.

2.2 Cách tra cứu nợ xấu miễn phí trên App CIC (điện thoại iOS/Android)

Nếu bạn muốn sự tiện lợi, ứng dụng di động iCIC là lựa chọn hàng đầu. Trong năm 2026, ứng dụng đã được nâng cấp giao diện rất mượt mà:

- Bước 1: Tải app "iCIC" trên App Store hoặc Google Play.

- Bước 2: Đăng ký thông tin cá nhân và thực hiện định danh điện tử (eKYC).

- Bước 3: Sau khi đăng nhập, chọn mục "Khai thác báo cáo tín dụng".

- Bước 4: App sẽ cung cấp bản tóm tắt tình trạng dư nợ, lịch sử thanh toán và điểm tín dụng của bạn một cách trực quan bằng biểu đồ.

2.3 Tra cứu thông tin tín dụng qua hệ thống PCB (Trung tâm Thông tin Tín dụng tư nhân)

Bạn có thể truy cập website chính thức tại địa chỉ https://thongtintindung.pcb.vn/ hoặc tải ứng dụng "Thông tin tín dụng PCB" để yêu cầu bản báo cáo tín dụng cá nhân (miễn phí 1 lần lấy báo cáo tín dụng trong năm, từ lần thứ 02 trở đi: 20.000 VNĐ/ báo cáo tín dụng).

2.4 Kiểm tra trực tiếp tại ngân hàng khi làm hồ sơ vay

Khi bạn nộp hồ sơ vay vốn hoặc yêu cầu mở thẻ tín dụng, nhân viên ngân hàng sẽ tra cứu thông tin của bạn trên hệ thống liên ngân hàng.

- Ưu điểm: Thông tin cực kỳ chi tiết, bao gồm cả lịch sử chậm trả của 5 năm gần nhất.

- Nhược điểm: Tốn thời gian di chuyển, chờ đợi và có thể mất phí dịch vụ.

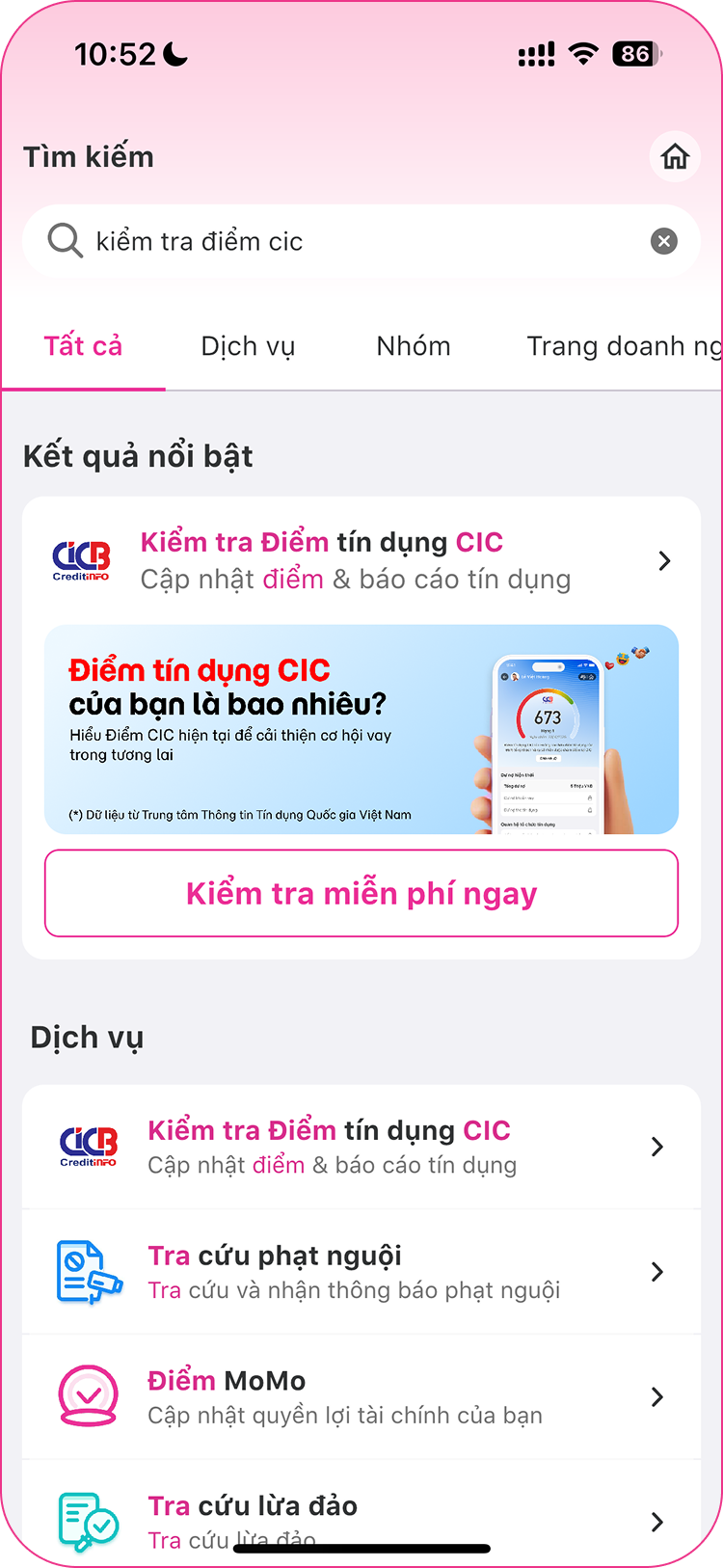

2.5 Kiểm tra trực tiếp và miễn phí trên Ứng dụng MoMo

Ngoài ra, bạn vẫn có thể kiểm tra ngay trên Ứng dụng MoMo chỉ với vài thao tác đơn giản sau:

- Bước 1: Nhập “Kiểm tra Điểm CIC” vào thanh tìm kiếm hoặc truy cập vào màn hình Trung Tâm Tài Chính và chọn biểu tượng “Kiểm tra Điểm CIC

- Bước 2: Bấm “Kiểm tra Điểm CIC”

- Bước 3: Hoàn tất xem Điểm CIC

3. Vì sao nên kiểm tra nợ xấu qua CIC?

Trong quá trình xét duyệt vay, các tổ chức tài chính thường tham chiếu thông tin từ CIC. Việc kiểm tra tình trạng tín dụng sớm giúp bạn:

- Nắm rõ hồ sơ tín dụng đang được ghi nhận dưới tên mình

- Phát hiện sớm các khoản nợ xấu hoặc thông tin bất thường (nếu có)

- Chủ động lựa chọn và chuẩn bị hồ sơ vay phù hợp, tránh bị từ chối ngoài ý muốn

4. Hướng dẫn chi tiết các bước kiểm tra nợ xấu qua điểm CIC

4.1 Các giấy tờ cần chuẩn bị

Trước khi bắt đầu, bạn cần chuẩn bị:

- Thẻ CCCD gắn chip: Phải còn hạn sử dụng, rõ chữ, rõ hình, không bị mờ nhòe hay mất góc.

- Thiết bị di động: Có camera hoạt động tốt để chụp ảnh và quét khuôn mặt.

- Lưu ý nhỏ: Đừng chụp ảnh CCCD ở nơi bị lóa ánh đèn hoặc quá tối, vì hệ thống AI của CIC rất "khó tính", nếu ảnh không rõ nét hồ sơ sẽ bị từ chối phê duyệt ngay.

4.2 Các bước đăng ký tài khoản và xác thực định danh (eKYC) trên App CIC

Việc xác thực điện tử (eKYC) giúp bảo mật thông tin tuyệt đối, đảm bảo chỉ có bạn mới xem được lịch sử nợ của mình:

- Đăng ký: Mở App iCIC, chọn "Đăng ký" và nhập số điện thoại chính chủ.

- Quét CCCD: Chụp mặt trước và mặt sau của thẻ theo hướng dẫn trên màn hình.

- Xác thực khuôn mặt: Giữ điện thoại ngang tầm mắt, thực hiện các thao tác như quay trái, quay phải hoặc mỉm cười để hệ thống đối chiếu với dữ liệu quốc gia.

- Hoàn tất: Kiểm tra lại thông tin cá nhân mà hệ thống vừa trích xuất từ thẻ chip và nhấn "Gửi".

4.3 Thời gian chờ phê duyệt và cách tải báo cáo tín dụng cá nhân

Sau khi gửi yêu cầu, bạn sẽ không nhận được kết quả ngay lập tức (để đảm bảo tính bảo mật):

- Thời gian chờ: Thường từ 1 đến 3 ngày làm việc. Bộ phận nghiệp vụ của CIC sẽ kiểm tra thủ công lần cuối trước khi cấp quyền khai thác.

- Nhận kết quả: Khi có thông báo tài khoản được phê duyệt qua SMS/Email, bạn đăng nhập lại vào App.

- Tải báo cáo: Vào mục "Khai thác báo cáo", chọn "Báo cáo tín dụng cá nhân". Bạn có thể xem trực tuyến hoặc tải file PDF về điện thoại để lưu trữ.

4.4 Cách đọc và giải mã các ký hiệu trong báo cáo nợ xấu CIC

Cầm bản báo cáo trên tay mà thấy một rừng con số và ký hiệu thì cũng đừng hoang mang. Hãy tập trung vào các mục quan trọng sau:

- Nhóm nợ hiện tại: Nếu hiện số 1, chúc mừng bạn đang an toàn. Nếu là số 3, 4, 5, bạn chính thức dính nợ xấu.

- Lịch sử nợ quá hạn (12 tháng hoặc 24 tháng gần nhất): Đây là bảng lưới chi tiết. Mỗi ô tương ứng với một tháng. Nếu ô hiện số 0, nghĩa là bạn thanh toán đúng hạn. Nếu hiện các số từ 1 đến 5, đó là số nhóm nợ bạn bị rơi vào trong tháng đó.

- Tình trạng dư nợ: Xem kỹ mình đang nợ ở tổ chức tín dụng nào, số tiền bao nhiêu. Đôi khi có những khoản nợ "trên trời rơi xuống" do bị đánh cắp thông tin hoặc nợ phí thường niên thẻ tín dụng mà bạn không hay biết.

5. Nguyên nhân dẫn đến nợ xấu

Trong năm 2026, khi các hình thức vay tiêu dùng và thẻ tín dụng trở nên cực kỳ phổ biến, ranh giới giữa một khách hàng "sạch" và một người dính nợ xấu trở nên rất mong manh. Dưới đây là những nguyên nhân hàng đầu:

5.1 Quên ngày thanh toán hoặc chậm thanh toán khoản vay trả góp

Đây là nguyên nhân phổ biến nhất. Đôi khi chỉ vì bận rộn mà bạn quên mất kỳ hạn thanh toán trả góp điện thoại, xe máy hay các khoản vay tiêu dùng nhỏ.

- Chỉ cần chậm từ 10 ngày, bạn đã bị xếp vào nhóm Nợ chú ý.

- Nếu sự chậm trễ kéo dài trên 90 ngày, bạn chính thức dính nợ xấu nhóm 3. Lúc này, câu hỏi nợ xấu có vay được không sẽ bắt đầu ám ảnh bạn vì mọi cánh cửa ngân hàng sẽ dần đóng lại.

5.2 Không quản lý tốt dư nợ thẻ tín dụng và các loại phí thường niên

Nhiều người có thói quen mở rất nhiều thẻ tín dụng nhưng không sử dụng hoặc không kiểm soát được hạn mức.

- Lãi suất kép: Thẻ tín dụng có mức lãi suất quá hạn rất cao. Nếu bạn chỉ thanh toán số dư tối thiểu hoặc quên bẵng đi, số nợ sẽ "lãi mẹ đẻ lãi con" rất nhanh.

- Phí thường niên: Ngay cả khi bạn không dùng thẻ, phí thường niên vẫn phát sinh. Nhiều trường hợp khách hàng bị nợ xấu chỉ vì vài trăm ngàn tiền phí thường niên tích tụ qua nhiều năm mà không hay biết. Điều này dẫn đến hệ lụy nợ xấu có mở thẻ tín dụng được không sau này là hoàn toàn không thể.

5.3 Bị nợ xấu oan do người khác lấy cắp thông tin hoặc đứng tên hộ

Đây là tình trạng đáng báo động trong thời đại số.

- Đứng tên hộ: Vì nể nang người thân, bạn bè mà bạn đứng tên vay giúp. Khi họ không trả được nợ, chính bạn là người chịu hậu quả.

- Đánh cắp thông tin: Kẻ gian sử dụng thông tin CCCD của bạn để vay tiền qua các App tín dụng đen hoặc tổ chức tài chính lỏng lẻo. Chỉ đến khi đi kiểm tra nợ xấu để làm hồ sơ vay lớn, bạn mới tá hỏa vì mình đang nợ hàng chục triệu đồng.

6. Những ảnh hưởng của nợ xấu đến người vay

Nợ xấu không chỉ khiến việc vay vốn trở nên khó khăn hơn mà còn ảnh hưởng đến nhiều hoạt động tài chính trong tương lai. Khi có lịch sử nợ xấu, người vay có thể:

- Khó được ngân hàng hoặc công ty tài chính phê duyệt khoản vay mới.

- Bị giảm hạn mức tín dụng hoặc từ chối mở thẻ tín dụng.

- Chịu lãi phạt và các khoản phí phát sinh do chậm thanh toán.

- Ảnh hưởng đến uy tín tín dụng cá nhân trong thời gian dài.

- Gặp khó khăn khi cần vay vốn phục vụ học tập, mua nhà, mua xe hoặc kinh doanh.

Vì vậy, việc thanh toán đúng hạn là yếu tố quan trọng để duy trì lịch sử tín dụng tốt và tăng khả năng tiếp cận các sản phẩm tài chính trong tương lai.

7. Nợ xấu có xóa được không và sự thật về các dịch vụ xóa nợ xấu

Câu trả lời ngắn gọn là: CÓ, nợ xấu hoàn toàn có thể được xóa.

- Khi khách hàng hoàn tất nghĩa vụ thanh toán (bao gồm gốc, lãi và các khoản phí nếu có), trạng thái khoản vay sẽ được cập nhật trên hệ thống CIC.

- Thông tin lịch sử tín dụng sẽ được lưu trữ trong một khoảng thời gian theo quy định, sau đó mới được loại khỏi hệ thống theo cơ chế lưu trữ dữ liệu.

7.1 Quy định về thời gian tự động xóa nợ xấu

Theo quy định mới nhất (Thông tư 15/2023/TT-NHNN và quy định CIC), nợ xấu (nhóm 3-5) được tự động xóa trên hệ thống CIC sau tối đa 05 năm kể từ ngày khách hàng thanh toán hết nợ gốc, lãi và các khoản phí.

Như vậy, căn cứ theo các quy định nêu trên thì thông tin nợ xấu liên quan đến tín dụng chỉ được sử dụng trong khoảng thời gian tối đa là 05 năm sau khi đã giải quyết xong các khoản nợ xấu này. Sau 05 năm, khách hàng có thể được tiếp tục vay vốn như đối với các trường hợp đi vay thông thường.

7.2 Bao lâu thì thông tin CIC được cập nhật lại trạng thái

Hệ thống CIC không cập nhật theo từng giây. Thông thường, các tổ chức tín dụng sẽ báo cáo số liệu định kỳ hàng tháng cho Ngân hàng Nhà nước. Quy trình thường diễn ra như sau: Bạn thanh toán nợ -> Ngân hàng xác nhận -> Cuối tháng ngân hàng gửi dữ liệu cho CIC -> CIC đối soát và cập nhật. Do đó, sau khi trả nợ, bạn nên đợi khoảng 15 đến 45 ngày rồi mới thực hiện kiểm tra nợ xấu lại một lần nữa để thấy trạng thái của mình chuyển sang "Đã tất toán".

7.3 Cảnh báo lừa đảo về các dịch vụ xóa nợ xấu nhanh trên mạng

Bạn nên nhớ rằng: Đừng bao giờ tin vào những lời quảng cáo "Xóa nợ xấu chỉ trong 24h" hay "Có người thân làm trong CIC giúp xóa nợ xấu".

- Sự thật: Không một cá nhân hay tổ chức nào (kể cả nhân viên ngân hàng) có quyền tự ý can thiệp vào cơ sở dữ liệu quốc gia của CIC để xóa nợ nếu bạn chưa trả tiền.

- Chiêu trò: Kẻ lừa đảo thường yêu cầu bạn chuyển một khoản "phí bôi trơn" từ vài triệu đến hàng chục triệu đồng, sau đó chúng sẽ... biến mất hoặc gửi cho bạn một bản báo cáo giả đã được chỉnh sửa bằng Photoshop.

- Hệ lụy: Bạn không chỉ mất tiền mà còn bị lộ toàn bộ thông tin cá nhân (CCCD, số điện thoại, địa chỉ) cho kẻ xấu, dẫn đến nguy cơ bị lợi dụng để vay thêm các khoản nợ khác.

Cách duy nhất để nợ xấu có xóa được không trở thành hiện thực chính là: Đối mặt và trả nợ đúng quy trình.

8. Quy trình xóa nợ đúng pháp luật và hiệu quả

Để câu hỏi nợ xấu có xóa được không có lời giải đáp tích cực, bạn cần sự kiên trì và một kế hoạch tài chính rõ ràng.

8.1 Bước 1: Thanh toán dứt điểm nợ gốc, lãi và các khoản phí phạt phát sinh

Đây là điều kiện tiên quyết và quan trọng nhất. Bạn không thể yêu cầu xóa nợ nếu vẫn còn đang nợ tiền.

- Hành động: Liên hệ trực tiếp với ngân hàng hoặc tổ chức tài chính nơi bạn vay để biết chính xác tổng số tiền cần thanh toán đến thời điểm hiện tại.

- Lưu ý: Tổng số tiền thường bao gồm: Số tiền gốc + Lãi vay + Phí phạt quá hạn. Đừng bỏ sót dù chỉ một vài nghìn đồng, vì những khoản lẻ này vẫn có thể khiến bạn bị giữ lại ở nhóm nợ cũ.

8.2 Bước 2: Yêu cầu ngân hàng xác nhận tình trạng đã tất toán khoản nợ

Sau khi nộp tiền, đừng chỉ ra về. Hãy yêu cầu nhân viên ngân hàng cung cấp Văn bản xác nhận đã tất toán khoản nợ (có đóng dấu đỏ).

- Tờ giấy này là "bùa hộ mệnh" của bạn trong trường hợp hệ thống CIC chậm cập nhật hoặc có sự cố sai lệch dữ liệu sau này.

- Đây cũng là bằng chứng quan trọng để bạn giải trình với các tổ chức tín dụng khác nếu bạn cần vay vốn gấp trong thời gian hồ sơ đang chờ cập nhật.

8.3 Bước 3: Quy trình khiếu nại lên CIC nếu phát hiện thông tin sai lệch

Trong trường hợp bạn đã trả hết nợ lâu rồi nhưng khi kiểm tra nợ xấu vẫn thấy mình nằm trong nhóm nợ xấu, hãy thực hiện quyền khiếu nại:

- Gửi đơn khiếu nại: Gửi trực tiếp đến Trung tâm Thông tin Tín dụng (CIC) hoặc thông qua website/app CIC.

- Cung cấp minh chứng: Đính kèm văn bản xác nhận tất toán đã lấy ở Bước 2.

- Chờ phản hồi: Theo quy định, CIC sẽ làm việc với ngân hàng liên quan để đối soát thông tin và cập nhật lại trạng thái cho bạn trong vòng 5 - 10 ngày làm việc nếu thông tin khiếu nại là chính xác.

8.4 Bước 4: Kiểm tra lại CIC sau 1-3 tháng để xác nhận dữ liệu đã cập nhật

Sự kiên nhẫn là chìa khóa ở bước này. Như đã đề cập, thông tin không được xóa ngay lập tức.

- Sau khoảng 1 tháng, hãy thực hiện kiểm tra nợ xấu một lần nữa trên App iCIC.

- Lúc này, trạng thái dư nợ của bạn sẽ phải chuyển về bằng 0.

- Lưu ý: Nếu bạn thuộc nợ xấu nhóm 3, 4, hoặc 5 với khoản nợ trên 10 triệu, bạn sẽ thấy trạng thái là "Đã tất toán" nhưng lịch sử nợ xấu vẫn hiện diện trong báo cáo. Bạn cần đợi đủ 5 năm để vết đen này biến mất hoàn toàn.

9. Làm sao để tránh bị nợ xấu ngân hàng?

Để tránh phát sinh nợ xấu, người vay nên xây dựng kế hoạch tài chính phù hợp ngay từ khi đăng ký khoản vay.

Một số lưu ý quan trọng gồm:

- Chỉ vay số tiền thực sự cần thiết và phù hợp với khả năng trả nợ.

- Theo dõi lịch thanh toán và thanh toán đúng hạn mỗi kỳ.

- Đăng ký nhắc lịch hoặc trích nợ tự động từ tài khoản ngân hàng.

- Chủ động liên hệ đơn vị cho vay nếu gặp khó khăn tài chính tạm thời.

- Kiểm tra kỹ các điều khoản về lãi suất, phí phạt và thời hạn thanh toán trước khi ký hợp đồng.

- Không vay nhiều khoản cùng lúc vượt quá khả năng chi trả.

Quản lý tốt dòng tiền cá nhân sẽ giúp hạn chế rủi ro chậm thanh toán và bảo vệ điểm tín dụng của bạn.

10. Giải pháp vay vốn và cải thiện điểm CIC

10.1 Các cách cải thiện điểm CIC

- Thanh toán đầy đủ các khoản nợ quá hạn: Ưu tiên tất toán các khoản nợ đang chậm trả, bao gồm cả gốc và lãi theo thỏa thuận với tổ chức cho vay.

- Duy trì thói quen thanh toán đúng hạn: Luôn thanh toán đúng hoặc trước ngày đến hạn đối với các khoản vay và thẻ tín dụng để xây dựng lịch sử tín dụng tích cực.

- Hạn chế đăng ký vay ở nhiều nơi cùng lúc: Việc nộp hồ sơ vay tại quá nhiều tổ chức trong thời gian ngắn có thể ảnh hưởng đến đánh giá rủi ro của hồ sơ tín dụng.

- Kiểm tra báo cáo tín dụng CIC định kỳ: Nên tự kiểm tra báo cáo tín dụng trên CIC ít nhất 3-6 tháng/lần để kịp thời phát hiện và yêu cầu chỉnh sửa nếu có sai sót, thông tin nợ xấu không chính xác.

Việc cải thiện điểm CIC cần thời gian để xây dựng lại lịch sử tín dụng tốt, không thể xóa nợ xấu ngay lập tức, nhưng việc duy trì thói quen tốt sẽ giúp điểm số tăng lên.

10.2 Các tổ chức tài chính hỗ trợ cho vay khi khách hàng từng có nợ xấu nhóm 2

Khi lịch sử tín dụng của bạn ở nhóm nợ chú ý (Nhóm 2), một số tổ chức tín dụng vẫn có thể cân nhắc hồ sơ vay nếu đáp ứng các điều kiện đánh giá rủi ro. Tuy nhiên, việc phê duyệt còn phụ thuộc vào chính sách và quy trình thẩm định của từng đơn vị cho vay:

- Các công ty tài chính tiêu dùng: Các đơn vị như Home Credit, FE Credit, VietCredit, MCredit,... thường có khẩu vị rủi ro cao hơn ngân hàng. Họ có thể chấp nhận hỗ trợ bạn vay vốn nếu bạn chứng minh được thu nhập hiện tại ổn định.

- Ngân hàng: Người vay vẫn có thể được xem xét nếu có tài sản đảm bảo có giá trị (như sổ đỏ, ô tô, bất động sản…) hay cung cấp được chứng từ thu nhập ổn định, thể hiện khả năng trả nợ tốt trong tương lai.

11. Những lưu ý quan trọng để quản lý tín dụng cá nhân

Quản lý tín dụng không chỉ là việc trả nợ đúng hạn, mà còn là bảo vệ uy tín cá nhân trước những rủi ro khách quan trong thời đại số 2026.

11.1 Thói quen kiểm tra CIC định kỳ (ít nhất 6 tháng/lần)

Đừng đợi đến lúc cần vay vốn mới đi kiểm tra nợ xấu. Việc kiểm tra định kỳ giúp bạn:

- Phát hiện sai sót sớm: Đôi khi ngân hàng nhầm lẫn hoặc hệ thống lỗi, việc phát hiện sớm giúp quy trình khiếu nại diễn ra nhanh chóng hơn.

- Theo dõi sức khỏe tài chính: Nhìn vào điểm tín dụng tăng trưởng mỗi kỳ sẽ giúp bạn có động lực quản lý chi tiêu tốt hơn.

- Ngăn ngừa "nợ xấu trên trời rơi xuống": Nếu chẳng may bị ai đó đánh cắp thông tin để vay vốn, việc kiểm tra mỗi 6 tháng sẽ giúp bạn "chặn đứng" hậu quả trước khi nó trở thành nợ xấu nhóm 3 hay nhóm 5.

11.2 Sử dụng công cụ nhắc lịch thanh toán để tránh trễ hạn

Trong cuộc sống bận rộn, việc "não cá vàng" quên ngày thanh toán là nguyên nhân hàng đầu dẫn đến nợ xấu. Hãy tận dụng công nghệ để nhắc nhở chính mình:

- Cài đặt thanh toán tự động (Auto-pay): Ưu tiên số 1. Hãy để ngân hàng tự trích nợ từ tài khoản lương của bạn vào đúng ngày đáo hạn.

- Tận dụng Calendar: Ghi chú lịch thanh toán lên Google Calendar hoặc điện thoại và đặt nhắc nhở trước 3-5 ngày.

- Nguyên tắc "Trả nợ trước, tiêu xài sau": Ngay khi có lương, hãy thanh toán các khoản vay và dư nợ thẻ tín dụng đầu tiên. Đừng để đến cuối tháng mới gom tiền, vì rủi ro phát sinh chi phí ngoài ý muốn là rất cao.

11.3 Cách bảo mật thông tin cá nhân để tránh bị lợi dụng vay vốn

Năm 2026, tội phạm công nghệ cao cực kỳ tinh vi. Một phút lơ là có thể khiến bạn mang nợ thay cho kẻ khác:

- Tuyệt đối không đứng tên hộ: Dù là người thân hay bạn bè chí cốt, hãy nói "Không" với việc đứng tên vay vốn hộ. Nếu họ không trả được nợ, bạn mới là người bị ghi nhận nợ xấu và bị cấm vay vốn trong tương lai.

- Bảo vệ CCCD gắn chip: Không chụp ảnh CCCD gửi qua các đường link lạ, không đăng tải ảnh CCCD lên mạng xã hội dù đã che mờ. Kẻ xấu có thể dùng AI để khôi phục và làm giả hồ sơ vay.

- Cảnh giác với mã OTP: Không bao giờ cung cấp mã OTP cho bất kỳ ai, kể cả người tự xưng là nhân viên ngân hàng.

- Hủy thẻ không sử dụng: Nếu bạn có thẻ tín dụng không dùng đến, hãy liên hệ ngân hàng để đóng thẻ hoàn toàn nhằm tránh phát sinh phí thường niên âm thầm – "thủ phạm" gây nợ xấu phổ biến nhưng ít người ngờ tới.

12. Câu hỏi thường gặp về nợ xấu

Nợ xấu bao lâu thì hết?

Về thời gian lưu giữ và cung cấp lịch sử nợ xấu trên CIC, khoản 1 Điều 13 Thông tư 15/2023/TT-NHNN quy định như sau: Thông tin tiêu cực về khách hàng vay chỉ được cung cấp trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp phục vụ yêu cầu của cơ quan quản lý nhà nước theo quy định của pháp luật.

Chậm thanh toán vài ngày có bị nợ xấu không?

Chậm thanh toán vài ngày chưa bị xem là nợ xấu, nhưng thông tin trễ hạn sẽ được ghi nhận vào lịch sử tín dụng CIC:

- Dưới 10 ngày: Được xếp vào nợ nhóm 1 (nợ đủ tiêu chuẩn). Chưa bị nợ xấu nhưng sẽ bị tính phí phạt.

- Từ 10 đến 90 ngày: Được xếp vào nợ nhóm 2 (nợ cần chú ý). Đây là mức cảnh báo, bạn sẽ gặp khó khăn nếu muốn vay vốn mới.

- Từ 91 ngày trở lên: Chính thức bị xếp vào nợ xấu (từ nhóm 3 đến nhóm 5). Việc này sẽ ảnh hưởng lớn đến uy tín tín dụng, khiến bạn không thể vay vốn tại các ngân hàng trong tương lai.

Có thể vay tiền khi đang có nợ xấu không?

Khả năng được vay mới khi đang có nợ xấu thường khá thấp, đặc biệt tại các ngân hàng và công ty tài chính uy tín. Một số đơn vị có thể xem xét từng trường hợp cụ thể, nhưng điều kiện xét duyệt thường khắt khe hơn và hạn mức có thể bị hạn chế.

Có nên vay app khi bị nợ xấu ngân hàng?

Người vay nên thận trọng khi tìm đến các ứng dụng vay tiền vì một số đơn vị có thể áp dụng lãi suất và phí rất cao. Thay vì tiếp tục vay mới để trả nợ cũ, bạn nên ưu tiên xử lý khoản nợ hiện tại, làm việc với bên cho vay để tìm giải pháp phù hợp và cải thiện lịch sử tín dụng của mình.

Bị nợ xấu có mở thẻ tín dụng được không?

Việc mở thẻ tín dụng khi đang có nợ xấu sẽ gặp nhiều khó khăn. Hầu hết ngân hàng đều kiểm tra lịch sử tín dụng của khách hàng trước khi phê duyệt thẻ. Nếu phát hiện khách hàng có nợ xấu, đặc biệt là các nhóm nợ nghiêm trọng, ngân hàng có thể từ chối cấp thẻ hoặc yêu cầu điều kiện xét duyệt khắt khe hơn.

Nợ xấu nhóm mấy thì vẫn mở được thẻ tín dụng?

Mỗi ngân hàng sẽ có chính sách riêng, tuy nhiên khách hàng thuộc nhóm nợ cần chú ý hoặc có lịch sử chậm thanh toán ngắn hạn có thể vẫn được xem xét trong một số trường hợp. Đối với các nhóm nợ xấu nghiêm trọng hơn, khả năng được phê duyệt thẻ tín dụng thường rất thấp cho đến khi lịch sử tín dụng được cải thiện.

Bao lâu sau khi xoá nợ xấu thì mở được thẻ tín dụng?

Sau khi hoàn tất nghĩa vụ thanh toán và thông tin nợ xấu được cập nhật trên hệ thống tín dụng, người vay có thể đăng ký mở thẻ tín dụng trở lại. Tuy nhiên, thời gian được phê duyệt còn phụ thuộc vào nhóm nợ trước đây, chính sách của từng ngân hàng và tình hình tài chính hiện tại của khách hàng. Việc duy trì lịch sử tín dụng tốt, không phát sinh khoản nợ quá hạn mới sẽ giúp tăng khả năng được cấp thẻ trong tương lai.

Nợ xấu không phải là dấu chấm hết cho tương lai tài chính của bạn, nhưng nó là một bài học đắt giá về sự kỷ luật. Trong kỷ nguyên số 2026, việc làm chủ thông tin tín dụng chính là cách bạn làm chủ vận mệnh của mình. Để giải quyết vấn đề một cách nhanh gọn và hiệu quả nhất, hãy luôn ghi nhớ "công thức" 5 bước sau:

- Tra cứu chủ động: Sử dụng App iCIC để biết chính xác mình đang nợ ai, nợ bao nhiêu và thuộc nhóm mấy.

- Tất toán dứt điểm: Ưu tiên thanh toán toàn bộ gốc, lãi và phí phạt. Tuyệt đối không để lại nợ lẻ.

- Lưu trữ minh chứng: Luôn lấy giấy xác nhận tất toán có dấu đỏ từ ngân hàng sau khi trả nợ.

- Kiên nhẫn chờ đợi: Hiểu rõ quy định (Xóa ngay nếu nợ dưới 10 triệu; chờ 5 năm nếu nợ lớn) để không bị sập bẫy các dịch vụ "xóa nợ nhanh".

- Tái thiết uy tín: Bắt đầu lại với các khoản vay nhỏ hoặc thẻ tín dụng ký quỹ và luôn thanh toán đúng hạn.

Bước sang năm 2026, điểm tín dụng không còn đơn thuần là một con số trên hệ thống CIC, mà nó đã trở thành một "Tấm hộ chiếu tài chính" quyền lực. Trong nền kinh tế số, nơi mọi giao dịch đều được dữ liệu hóa:

- Hưởng lãi suất ưu đãi: Uy tín càng cao, cái giá của đồng tiền bạn vay càng rẻ. Bạn sẽ tiết kiệm được hàng trăm triệu đồng tiền lãi trong suốt cuộc đời.

- Cơ hội cuộc sống: Nhiều doanh nghiệp lớn và các quốc gia (khi xét duyệt Visa) đã bắt đầu tham chiếu điểm tín dụng để đánh giá sự tin cậy của một cá nhân.

Đừng để một phút lơ là hôm nay trở thành rào cản cho những dự định lớn của ngày mai. Hãy bắt đầu kiểm tra và làm sạch hồ sơ của mình ngay từ hôm nay!

Mở Ví Trả Sau, tham gia Siêu Hội Hoàn Tiền 2026 ngay!

Mọi thắc mắc vui lòng liên hệ MoMo theo 3 cách:

- Hotline: 1900 54 54 41 (1.000đ/phút).

- Email: [email protected].

- Tính năng Trợ giúp: Đăng nhập MoMo >> Chọn biểu tượng Trợ giúp hoặc nhập từ khóa "trợ giúp" vào ô tìm kiếm.

|

Vay Nhanh là sản phẩm cho vay tiêu dùng được cung cấp bởi: Công ty Tài chính Tổng hợp Cổ phần Điện lực (EVF) kết hợp với công ty cung cấp dịch vụ Amber Fintech, Công ty Tài chính tín dụng tiêu dùng TNHH MB Shinsei (MCredit), Công ty Tài chính Tổng hợp Cổ phần Tín Việt (VietCredit) và Ngân hàng TNHH MTV Việt Nam Hiện Đại. Ứng dụng MoMo cung cấp nền tảng, giải pháp công nghệ, xử lý dữ liệu và dịch vụ trung gian thanh toán cho các tổ chức cung cấp sản phẩm Vay Nhanh. |

Xem thêm

- Vay Trả Góp Là Gì? Hướng dẫn chi tiết & kinh nghiệm vay online an toàn 2026

- Có Nên Vay Thế Chấp Để Đầu Tư Không? Hãy Cân Nhắc Kỹ Trước Khi Quyết Định Trong 2026

- Vay thấu chi là gì? Quy trình và lưu ý khi vay thấu chi

- Vay Tiền Bằng Cà Vẹt Xe Máy Nên Hay Không?

- Vay tín dụng là gì? Điều kiện, lãi suất và những điều cần biết