Mua Bảo hiểm Ô tô Bắt buộc trên MoMo

- Đơn giản, dễ dàng, mua được mọi lúc mọi nơi

- Hiệu lực tức thì, quản lý dễ dàng

- Đảm bảo quyền lợi, nộp hồ sơ bồi thường ngay trên MoMo

- Được cung cấp bởi các nhà bảo hiểm hàng đầu thị trường

Đối tác bảo hiểm

Sản phẩm chất lượng, ưu đãi quá hời

Cùng MoMo bảo vệ xế hộp của bạn

Hơn 1 triệu hợp đồng bảo hiểm

được phân phối trên MoMo

Mua bảo hiểm chỉ trong 1 phút

Chứng nhận điện tử hợp pháp

Nhắc gia hạn tự động

Hướng dẫn mua Bảo hiểm Ô tô Bắt buộc trên MoMo

Tìm hiểu thêm về Bảo hiểm ô tô

Kinh nghiệm và những điều bạn cần lưu ý khi mua Bảo hiểm Ô tô. Khám phá ngay!

Trang bị Bảo hiểm Trách nhiệm dân sự Ô tô trên MoMo

Bảo hiểm trách nhiệm dân sự ô tô là gì, khác gì bảo hiểm thân vỏ?

Bảo hiểm trách nhiệm dân sự (TNDS) ô tô là loại bảo hiểm bắt buộc theo pháp luật, áp dụng cho mọi xe ô tô lưu thông tại Việt Nam. Khi xe của bạn gây tai nạn, công ty bảo hiểm sẽ thay bạn bồi thường cho bên thứ ba - tức người và tài sản bị thiệt hại, không phải chiếc xe của bạn.

Đây là điểm khác biệt lớn nhất so với bảo hiểm thân vỏ (hay bảo hiểm vật chất xe): thân vỏ là bảo hiểm tự nguyện, bảo vệ chính chiếc xe của bạn khi va chạm, trầy xước, mất cắp. TNDS thì ngược lại - bảo vệ người khác khỏi thiệt hại do xe bạn gây ra. Một chủ xe có thể chỉ mua TNDS (vì luật yêu cầu), hoặc mua cả hai để được bảo vệ toàn diện hơn.

Nói đơn giản: không có bảo hiểm trách nhiệm dân sự, bạn vừa vi phạm luật giao thông, vừa phải tự bỏ tiền túi bồi thường toàn bộ nếu gây tai nạn cho người khác - con số này có thể lên tới hàng trăm triệu đồng cho một vụ va chạm nghiêm trọng.

Cơ sở pháp lý của bảo hiểm trách nhiệm dân sự ô tô hiện nay là gì?

Quy định hiện hành là Nghị định 67/2023/NĐ-CP ngày 6/9/2023 của Chính phủ về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Nghị định này đã thay thế Nghị định 03/2021/NĐ-CP - bạn sẽ vẫn thấy rất nhiều bài viết trên mạng trích dẫn Nghị định 03/2021, đó là thông tin cũ.

Đáng chú ý: ngày 22/6/2026, Chính phủ vừa ban hành Nghị định 220/2026/NĐ-CP sửa đổi một phần Nghị định 67/2023/NĐ-CP. Tin vui cho chủ xe ô tô: phần sửa đổi này chỉ liên quan đến bảo hiểm cháy nổ bắt buộc và bảo hiểm công trình xây dựng - không thay đổi mức phí, mức trách nhiệm bồi thường hay thủ tục của bảo hiểm TNDS ô tô. Nếu bạn vừa đọc tin về nghị định mới và lo lắng phí bảo hiểm xe mình sắp tăng, có thể yên tâm: mọi quy định về TNDS ô tô vẫn giữ nguyên như Nghị định 67/2023/NĐ-CP.

Không mua bảo hiểm trách nhiệm dân sự ô tô bị phạt bao nhiêu?

Theo điểm b, điểm c khoản 4 Điều 18 Nghị định 168/2024/NĐ-CP (hiệu lực từ 1/1/2025), người điều khiển ô tô không có hoặc không mang theo Giấy chứng nhận bảo hiểm TNDS còn hiệu lực sẽ bị phạt tiền 400.000 – 600.000 đồng. Mức phạt này áp dụng như nhau cho cả trường hợp chưa từng mua bảo hiểm lẫn trường hợp bảo hiểm đã hết hạn.

Một lưu ý dễ gây nhầm lẫn: Nghị định 168/2024/NĐ-CP đã tăng mạnh mức phạt cho xe máy không có TNDS (từ 100.000–200.000đ lên 200.000–300.000đ), nhưng riêng với ô tô, mức phạt 400.000–600.000đ vẫn được giữ nguyên như quy định trước đó. Ngoài phạt tiền, cảnh sát giao thông có thể tạm giữ phương tiện trong một số trường hợp cần xác minh thêm.

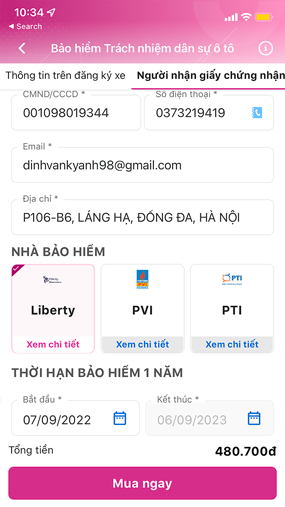

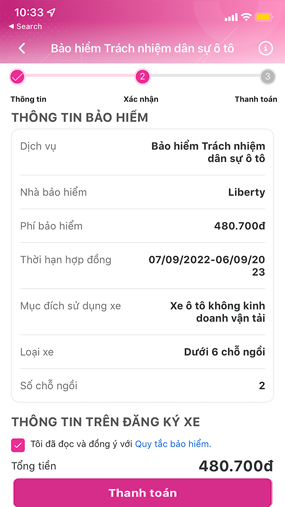

Phí bảo hiểm trách nhiệm dân sự ô tô bao nhiêu một năm?

Mức phí được quy định cố định tại Phụ lục I, Nghị định 67/2023/NĐ-CP, không phụ thuộc vào hãng xe hay năm sản xuất mà phụ thuộc vào số chỗ ngồi và mục đích sử dụng:

- Ô tô dưới 6 chỗ, không kinh doanh vận tải: 437.000 đồng/năm

- Ô tô 6–11 chỗ, không kinh doanh vận tải: 794.000 đồng/năm

- Ô tô dưới 6 chỗ, kinh doanh vận tải: 756.000 đồng/năm

- Ô tô 6–11 chỗ, kinh doanh vận tải: 929.000 đồng/năm

- Xe tập lái: bằng 120% phí xe cùng loại

- Xe taxi: bằng 170% phí xe kinh doanh cùng số chỗ

Doanh nghiệp bảo hiểm được phép điều chỉnh tăng hoặc giảm phí tối đa 15% dựa trên lịch sử tai nạn và lịch sử bồi thường của chính chiếc xe đó - đây là lý do hai chủ xe cùng dòng xe có thể trả mức phí TNDS khác nhau.

Vì mức phí do nhà nước quy định và áp dụng thống nhất cho mọi công ty bảo hiểm, phí TNDS sẽ không chênh lệch nhiều giữa các đối tác trên MoMo. Sự khác biệt thực sự nằm ở tốc độ cấp giấy chứng nhận, chất lượng tư vấn và trải nghiệm hỗ trợ khi có sự cố - đây mới là yếu tố đáng cân nhắc khi chọn nhà bảo hiểm.

Bảo hiểm trách nhiệm dân sự ô tô bồi thường tối đa bao nhiêu tiền?

Mức trách nhiệm bảo hiểm theo Điều 6, Nghị định 67/2023/NĐ-CP gồm hai hạn mức:

- Thiệt hại về sức khỏe, tính mạng: tối đa 150 triệu đồng/người/vụ tai nạn

- Thiệt hại về tài sản: tối đa 100 triệu đồng/vụ tai nạn

Số tiền bồi thường thực tế được xác định dựa trên thiệt hại thực tế và mức độ lỗi của chủ xe, nhưng không vượt quá hai hạn mức trên. Một điểm ít người để ý: nếu cơ quan chức năng xác định tai nạn hoàn toàn do lỗi của bên thứ ba (không phải lỗi của xe được bảo hiểm), mức bồi thường về sức khỏe, tính mạng chỉ bằng 50% mức trên.

Doanh nghiệp bảo hiểm cũng có quyền giảm trừ tối đa 5% số tiền bồi thường nếu chủ xe không thông báo tai nạn đúng thời hạn quy định - vì vậy việc gọi hotline bảo hiểm ngay khi xảy ra va chạm không chỉ giúp xử lý nhanh mà còn ảnh hưởng trực tiếp đến quyền lợi bồi thường.

Những trường hợp nào KHÔNG được bảo hiểm trách nhiệm dân sự bồi thường?

Để tránh hiểu lầm khi xảy ra sự cố, đây là 5 trường hợp loại trừ trách nhiệm theo Điều 7 Nghị định 67/2023/NĐ-CP:

- Chủ xe, lái xe hoặc người bị thiệt hại cố ý gây ra thiệt hại

- Lái xe gây tai nạn rồi cố ý bỏ trốn, không thực hiện trách nhiệm dân sự (nếu bỏ trốn nhưng vẫn thực hiện đầy đủ trách nhiệm dân sự thì không bị loại trừ)

- Lái xe chưa đủ tuổi hoặc quá tuổi theo quy định pháp luật về giao thông đường bộ

- Lái xe không có giấy phép lái xe, hoặc giấy phép không hợp lệ, hết hạn, không phù hợp loại xe đang điều khiển

- Lái xe có nồng độ cồn vượt mức cho phép, hoặc sử dụng ma túy, chất kích thích bị cấm tại thời điểm xảy ra tai nạn

Nắm rõ 5 điều này trước khi lái xe quan trọng không kém việc có hợp đồng bảo hiểm - vì đây là những tình huống dù có bảo hiểm cũng không được chi trả.

Thủ tục yêu cầu bồi thường bảo hiểm trách nhiệm dân sự ô tô diễn ra như thế nào?

Theo Điều 12, Điều 13 Nghị định 67/2023/NĐ-CP, quy trình gồm các bước sau:

- Thông báo ngay cho công ty bảo hiểm qua hotline khi vừa xảy ra tai nạn, sau đó gửi văn bản hoặc thông báo điện tử trong vòng 5 ngày làm việc (trừ trường hợp bất khả kháng)

- Công ty bảo hiểm phản hồi trong 1 giờ kể từ khi nhận thông báo, hướng dẫn các biện pháp an toàn và hồ sơ thủ tục cần thiết

- Phối hợp giám định tổn thất cùng công ty bảo hiểm để xác định mức độ thiệt hại

- Nộp hồ sơ yêu cầu bồi thường, bao gồm các giấy tờ chứng minh thiệt hại, hóa đơn sửa chữa, biên bản hiện trường (nếu có)

- Nhận tiền bồi thường sau khi hồ sơ được công ty bảo hiểm phê duyệt

Với những vụ tai nạn gây thương tích nặng, công ty bảo hiểm có trách nhiệm tạm ứng một phần bồi thường trước khi có kết luận cuối cùng về mức độ thiệt hại, để hỗ trợ nạn nhân kịp thời thay vì chờ toàn bộ quá trình giám định hoàn tất.

Trên MoMo, toàn bộ giấy chứng nhận bảo hiểm được lưu trữ điện tử, giúp bạn xuất trình ngay khi cần và nộp hồ sơ ban đầu thuận tiện hơn - quá trình giám định, phê duyệt và chi trả bồi thường vẫn do công ty bảo hiểm trực tiếp thực hiện theo đúng hợp đồng.

Nếu xe gây tai nạn không có bảo hiểm hoặc bỏ trốn, nạn nhân có được bồi thường không?

Có - đây là điểm ít người biết. Nghị định 67/2023/NĐ-CP quy định Quỹ bảo hiểm xe cơ giới sẽ hỗ trợ nạn nhân trong các trường hợp: không xác định được xe gây tai nạn, xe không tham gia bảo hiểm, hoặc tai nạn thuộc trường hợp loại trừ trách nhiệm bảo hiểm (trừ khi chính nạn nhân cố ý gây thiệt hại). Mức hỗ trợ:

- 30% giới hạn trách nhiệm bảo hiểm cho 1 người/1 vụ, áp dụng khi nạn nhân tử vong hoặc tổn thương từ 81% trở lên

- 10% giới hạn trách nhiệm bảo hiểm cho 1 người/1 vụ, áp dụng khi tổn thương từ 31% đến dưới 81%

Cơ chế này nhằm đảm bảo nạn nhân tai nạn giao thông luôn có một khoản hỗ trợ tài chính tối thiểu, ngay cả khi xe gây tai nạn vi phạm quy định bảo hiểm.

Mua bảo hiểm trách nhiệm dân sự ô tô trên MoMo khác gì mua trực tiếp hoặc qua đại lý?

Vì mức phí TNDS do nhà nước quy định thống nhất, mua trên MoMo không rẻ hơn hay đắt hơn mua trực tiếp tại quầy đại lý - sự khác biệt nằm ở trải nghiệm: bạn xem và so sánh được nhiều nhà bảo hiểm trong cùng một màn hình, nhận giấy chứng nhận điện tử ngay sau khi thanh toán thay vì chờ gửi bản cứng, và hợp đồng được lưu trữ tự động kèm nhắc gia hạn trước khi hết hạn - tránh tình huống quên gia hạn rồi bị phạt khi ra đường.

Trước khi mua bảo hiểm TNDS ô tô, bạn nên kiểm tra gì?

Ba điều đáng kiểm tra trước khi đặt mua: đúng số chỗ ngồi và mục đích sử dụng xe (cá nhân hay kinh doanh vận tải) vì ảnh hưởng trực tiếp đến mức phí; thời hạn hợp đồng (tối thiểu 1 năm, tối đa 3 năm - nên cân nhắc mua gói nhiều năm nếu muốn đỡ phải nhớ gia hạn mỗi năm); và giữ giấy chứng nhận bảo hiểm điện tử trong điện thoại để xuất trình ngay khi cảnh sát giao thông yêu cầu kiểm tra.