Cách quản lý chi tiêu cho sinh viên và người mới ra trường: Thực tế & Dễ áp dụng

Quản lý chi tiêu cho sinh viên, freelancer hay người mới ra trường: MoMo chia sẻ cách phân bổ tiền thực tế, không cần thắt lưng buộc bụng.

1. Thực trạng quản lý tài chính của sinh viên hiện nay như thế nào?

Thực trạng quản lý tài chính của sinh viên Việt Nam đang ở mức đáng lo ngại hơn nhiều người nghĩ. Khảo sát của Ngân hàng Nhà nước Việt Nam chỉ ra rằng kiến thức tài chính của sinh viên Việt Nam nhìn chung còn thấp, nhiều người không thể tiết kiệm hoặc quản lý tiền bạc một cách hiệu quả, và Việt Nam xếp thứ 26/28 quốc gia trong khảo sát của OECD về hiểu biết tài chính.(Nguồn: Tạp chí Công Thương)

Điều này không có nghĩa sinh viên Việt thiếu thông minh hay cẩu thả. Vấn đề nằm ở chỗ kỹ năng tài chính cá nhân gần như không được dạy trong trường học. Theo TS. Khúc Thế Anh, giảng viên Viện Ngân hàng - Tài chính, Đại học Kinh tế Quốc dân, điều ông gặp phổ biến nhất trong quản lý tài chính của sinh viên là không lập kế hoạch tài chính, hoặc có lập nhưng không thực hiện, và sinh viên ít khi dám nhìn lại các khoản chi tiêu của mình vì ngại hoặc sợ nhìn vào số tiền đã tiêu. (Nguồn: Sinh Viên Việt Nam)

Kết quả là phần lớn sinh viên quản lý tiền theo kiểu "còn tiền thì tiêu, hết thì hỏi thêm." Theo số liệu nội bộ của MoMo, hơn 90% người dùng có nhu cầu quản lý chi tiêu nhưng chỉ 8% thực sự làm được có hệ thống. Với sinh viên, con số thực tế còn thấp hơn thế.

2. Sinh viên cần quản lý những khoản chi tiêu nào?

Bước đầu tiên trong quản lý chi tiêu cho sinh viên là biết mình đang tiêu gì. Các khoản chi của sinh viên thường chia thành 3 nhóm rõ ràng:

- Nhóm 1 - Chi phí cố định, không thể cắt: Tiền thuê phòng trọ hoặc ký túc xá, học phí, điện nước internet, bảo hiểm y tế sinh viên. Đây là những khoản bạn phải trả đúng hạn dù tháng đó khó khăn đến đâu. Hãy tách khoản này ra ngay từ đầu tháng trước khi tiêu bất cứ thứ gì.

- Nhóm 2 - Chi phí thiết yếu, có thể tối ưu: Ăn uống, đi lại, tài liệu học tập, chi phí điện thoại. Nhóm này cần thiết nhưng có thể điều chỉnh được. Tự nấu ăn thay vì ăn ngoài, dùng xe buýt thay vì grab, mượn sách thư viện thay vì mua đều giúp cắt giảm đáng kể.

- Nhóm 3 - Chi phí linh hoạt, dễ "chảy máu" nhất: Cà phê, trà sữa, ăn ngoài với bạn bè, mua sắm online, giải trí. Từng khoản trông nhỏ nhưng cộng lại theo tháng thường là con số khiến bạn ngạc nhiên. Đây là nhóm mà phần lớn sinh viên mất kiểm soát mà không biết.

Về phía chi tiêu cho con cái hợp lý, các bậc phụ huynh có thể tham khảo: mức chu cấp phổ biến cho sinh viên ở TP.HCM và Hà Nội thường dao động từ 4–7 triệu/tháng tùy điều kiện gia đình, trong khi sinh viên ở các tỉnh thành khác thường cần ít hơn từ 3–5 triệu. Quan trọng hơn là thảo luận với con về cách phân bổ khoản tiền đó thay vì chỉ chuyển và hỏi "tiêu hết chưa."

Quản lý chi tiêu hiệu quả bắt đầu từ việc phân loại rõ từng khoản

3. Sinh viên nên phân bổ tiền theo nguyên tắc nào?

Quy tắc 50/30/20 phổ biến dành cho người đi làm không hoàn toàn phù hợp với sinh viên vì tỷ lệ tiết kiệm 20% khá thách thức khi ngân sách vốn đã hạn hẹp. MoMo gợi ý một framework thực tế hơn cho quản lý chi tiêu cho sinh viên:

- 60% cho chi phí cố định và thiết yếu: Tiền phòng, ăn uống cơ bản, đi lại, điện nước. Đây là phần không thể thương lượng.

- 20% cho chi phí linh hoạt: Giải trí, xã giao, mua sắm cá nhân. Không phải nhịn hoàn toàn, nhưng có giới hạn rõ ràng.

- 20% để tiết kiệm hoặc quỹ dự phòng: Không cần đầu tư phức tạp, chỉ cần để riêng một tài khoản khác và không chạm vào trừ khi thực sự cần.

Ví dụ thực tế: nếu bạn được chu cấp 5 triệu/tháng, phân bổ hợp lý sẽ là 3 triệu cho tiền phòng và ăn uống cơ bản, 1 triệu cho giải trí và xã giao, và 1 triệu dành tiết kiệm. Nghe chặt chẽ, nhưng thực ra vẫn có đủ không gian để sống thoải mái nếu biết ưu tiên đúng chỗ.

4. Sinh viên làm thêm hoặc freelancer thì quản lý tiền như thế nào?

Quản lý chi tiêu freelancer hoặc sinh viên làm thêm thu nhập không đều đòi hỏi cách tiếp cận khác hoàn toàn so với người có lương cố định hàng tháng.

Ba nguyên tắc quan trọng cho nhóm này:

Thứ nhất, không lấy tháng nhiều tiền làm chuẩn. Tháng chạy được nhiều dự án hay nhiều ca làm thêm không có nghĩa là tháng nào cũng vậy. Hãy dùng mức thu nhập trung bình thấp nhất trong 3 tháng gần nhất để lập ngân sách. Tiêu theo tháng tốt nhất là cách chắc chắn nhất để tháng xấu bị vỡ kế hoạch.

Thứ hai, tạo "lương ảo" cho chính mình. Dù tiền từ freelance hay làm thêm vào bất kỳ lúc nào trong tháng, hãy gộp lại và chỉ "trả lương" cho bản thân 1 lần vào đầu tháng. Cách này giúp bạn kiểm soát chi tiêu theo chu kỳ tháng thay vì tiêu theo từng lần có tiền vào.

Thứ ba, quỹ dự phòng quan trọng hơn bình thường. Khi thu nhập không đều, một tháng không có việc hoặc thu nhập giảm đột ngột sẽ gây ra khủng hoảng tài chính ngay lập tức nếu không có đệm. Ít nhất 1–2 tháng chi phí sinh hoạt để trong tài khoản riêng là con số tối thiểu cần hướng tới.

5. Mới ra trường, lần đầu có lương thì nên bắt đầu từ đâu?

Cách quản lý tiền khi mới ra trường là một trong những kỹ năng quan trọng nhất mà hầu hết người trẻ không được dạy. Lần đầu tiên có lương thực sự là cơ hội tốt nhất để hình thành thói quen tài chính đúng đắn, nhưng cũng là lúc dễ mắc sai lầm nhất.

Ba sai lầm phổ biến nhất cần tránh:

- Tăng chi tiêu theo tốc độ tăng thu nhập. Lương tháng đầu 8 triệu thì sống được, lên 10 triệu lại cảm thấy không đủ. Đây là "lifestyle inflation" — cái bẫy khiến thu nhập tăng nhưng tiết kiệm mãi không tăng. Khi được tăng lương, hãy giữ nguyên mức chi tiêu hiện tại và để phần tăng thêm vào tiết kiệm trước.

- Không lập ngân sách vì "lương còn ít, quản lý làm gì." Đây là lý do phổ biến nhất và cũng sai nhất. Thói quen tài chính hình thành từ khi lương còn ít chính là nền móng cho khi lương tăng lên. Người biết quản lý 8 triệu sẽ biết quản lý 20 triệu. Người không biết quản lý 8 triệu sẽ tiêu hết 20 triệu theo cách tương tự.

- Không có quỹ dự phòng. Khi mới ra trường, mọi thứ đều bất ngờ: ốm đau, xe hỏng, nhà trọ tăng giá. Một khoản bất ngờ nhỏ có thể làm đảo lộn cả tháng nếu không có đệm tài chính. Hãy bắt đầu bằng mục tiêu nhỏ: tiết kiệm đủ 1 tháng chi phí sinh hoạt trước khi nghĩ đến bất kỳ kế hoạch tài chính nào lớn hơn.

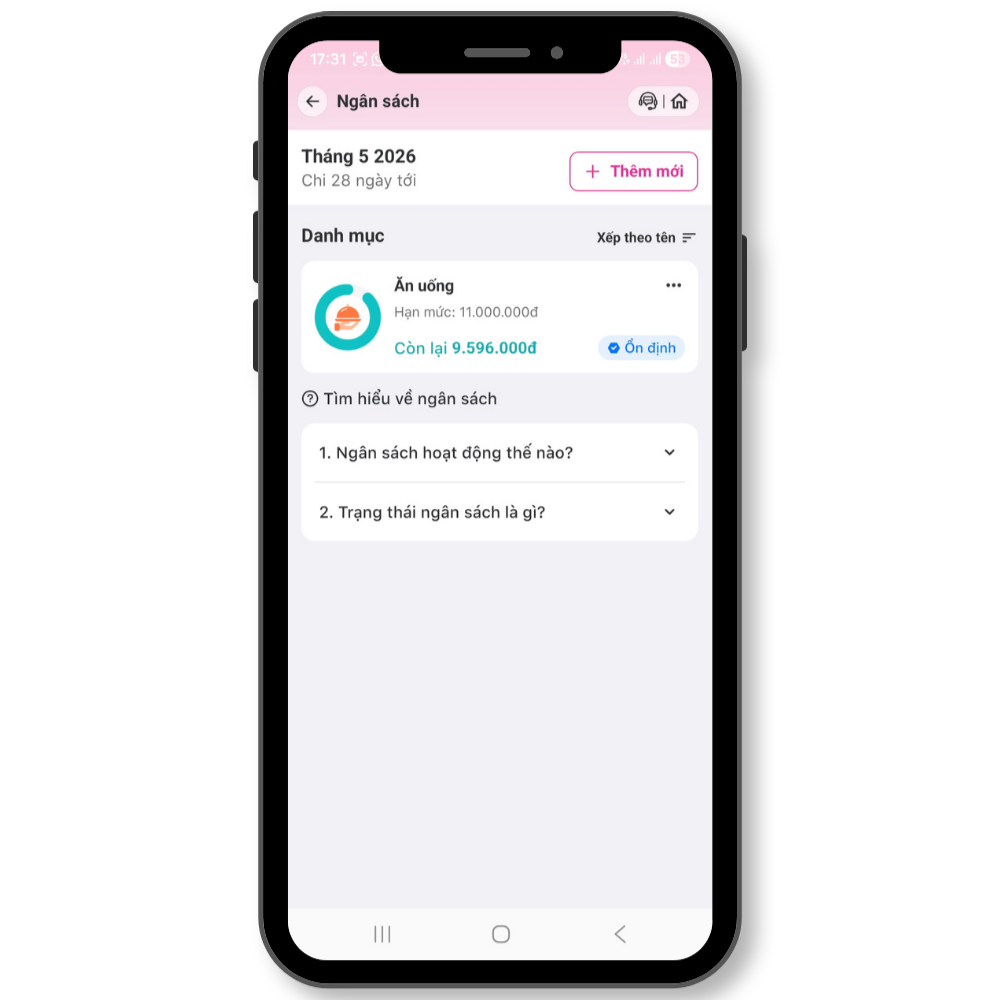

6. MoMo giúp sinh viên theo dõi chi tiêu như thế nào?

Biết nguyên tắc là một chuyện, duy trì thực tế là chuyện khác. Sinh viên thường bận, ít kiên nhẫn với việc nhập tay từng giao dịch, và dễ bỏ cuộc sau vài ngày ghi chép.

Đó là lý do tính năng Quản Lý Chi Tiêu trên MoMo phù hợp nhất với sinh viên ở ba điểm thực tế:

Miễn phí hoàn toàn. Không có gói trả phí, không có tính năng nào bị khóa. Với ngân sách sinh viên, đây là điều không thể thiếu.

Không cần nhập tay. Mọi giao dịch qua MoMo như thanh toán QR tại cửa hàng, chuyển tiền, đóng hóa đơn đều được AI tự động ghi lại và phân loại đúng danh mục. Bạn không cần nhớ ghi hay mở app sau mỗi lần chi tiêu.

Dễ bắt đầu ngay. Nếu bạn đã dùng MoMo để chuyển tiền hay thanh toán, dữ liệu chi tiêu của bạn thực ra đã có sẵn. Chỉ cần mở tính năng Quản Lý Chi Tiêu lên là thấy ngay mình đang tiêu gì, tiêu bao nhiêu, và hạng mục nào đang chiếm nhiều nhất.

Ngoài ra bạn có thể đặt ngân sách theo từng hạng mục và nhận cảnh báo khi sắp vượt giới hạn, giúp không bị bất ngờ vào cuối tháng.

Theo dõi ngân sách một cách đơn giản trên Quản Lý Chi Tiêu của MoMo

7. Kết luận

Quản lý chi tiêu cho sinh viên không phải là sống khổ hơn hay nhịn mọi thứ. Đó là biết tiền đang đi đâu, quyết định được nó nên đi đâu, và không bị bất ngờ vào cuối tháng.

Thói quen tài chính tốt hình thành từ thời sinh viên sẽ theo bạn cả đời. Và bắt đầu sớm bao giờ cũng dễ hơn bắt đầu muộn. Mở Quản Lý Chi Tiêu trên MoMo lên ngay hôm nay và xem tháng này bạn đang thực sự tiêu tiền vào đâu.