Cách quản lý chi tiêu gia đình hiệu quả: Từ sổ tay đến app tài chính thông minh

Quản lý chi tiêu gia đình không cần sổ tay hay bảng Excel phức tạp. Khám phá cách quản lý tài chính gia đình thông minh, tránh mâu thuẫn tiền bạc cuối tháng.

1. Tại sao quản lý chi tiêu gia đình khó hơn quản lý chi tiêu cá nhân?

Quản lý chi tiêu trong gia đình phức tạp hơn vì ba lý do thực tế.

Thứ nhất, nhiều người đồng nghĩa với nhiều thói quen chi tiêu khác nhau. Người thích tiết kiệm, người thích tận hưởng. Khi hai thói quen đó va vào nhau mà không có quy tắc chung, ma sát là điều khó tránh. Theo thống kê, khoảng 13% vụ ly hôn ở Việt Nam đến từ vấn đề về tiền bạc. Báo Pháp luật Con số đó không phải vì các gia đình này nghèo, mà vì họ chưa tìm được tiếng nói chung về tài chính.

Thứ hai, ranh giới giữa "tiền chung" và "tiền riêng" thường không được định nghĩa rõ từ đầu. Ai mua cái này, ai trả khoản kia, ai chịu trách nhiệm theo dõi tổng thể? Khi không có câu trả lời rõ ràng, cảm giác "mình đang chịu thiệt" dễ len lỏi vào cả hai phía. Theo các chuyên gia tài chính hôn nhân, mâu thuẫn tiền bạc thường không đến từ chuyện ai giữ tiền, mà đến từ sự thiếu rõ ràng và đồng thuận. (Nguồn: aFamily)

Thứ ba, không ai chịu trách nhiệm theo dõi toàn bộ. Trong quản lý tài chính gia đình trẻ, đây là điểm dễ bị bỏ qua nhất: cả hai đều bận, không ai chủ động ngồi tổng hợp thu chi, và đến cuối tháng thì cả hai đều ngạc nhiên như nhau khi thấy tài khoản gần cạn.

2. Các cách quản lý chi tiêu gia đình phổ biến hiện nay có gì?

Có ba cách nhiều gia đình Việt đang áp dụng. Mỗi cách đều có điểm mạnh, nhưng cũng có lý do khiến nhiều người bỏ cuộc sau vài tuần.

Sổ tay ghi chép có còn phù hợp không?

Sổ quản lý chi tiêu gia đình kiểu truyền thống có điểm mạnh rõ ràng: không cần công nghệ, dễ bắt đầu, và cảm giác ghi tay xuống giúp nhiều người ý thức hơn về từng khoản tiêu. Với những gia đình có thói quen kỷ luật cao, cách này vẫn hiệu quả.

Tuy nhiên điểm yếu cũng rõ không kém: dễ bỏ quên khi bận, không tra cứu được khi cần, và không tự tổng hợp báo cáo theo tháng. Muốn biết tháng này chi nhiều nhất ở khoản nào, bạn phải tự cộng tay từng dòng.

Bảng Excel hay Google Sheet thì sao?

Cách quản lý chi tiêu gia đình bằng Excel phù hợp với người có tư duy hệ thống và muốn tùy chỉnh theo ý muốn. Ưu điểm lớn là linh hoạt hoàn toàn, có thể tạo dashboard, vẽ biểu đồ, so sánh tháng này với tháng trước.

Nhược điểm là khó sử dụng ngay từ đầu: phải tự thiết kế bảng, phải nhập tay mỗi ngày, và khi dùng điện thoại thì trải nghiệm không tốt bằng máy tính. Nhiều gia đình bắt đầu nhiệt tình, nhưng sau 2–3 tuần bận rộn thì bảng Excel bắt đầu bị bỏ trống dần.

3. App quản lý chi tiêu chuyên dụng có gì khác?

Cách quản lý tài chính gia đình qua app ngày càng được nhiều gia đình trẻ lựa chọn vì tự động hóa được phần lớn công việc ghi chép. Dữ liệu có trên điện thoại, báo cáo được tổng hợp tự động, và không cần ai phải ngồi cộng số cuối tháng. Phù hợp nhất với quản lý tài chính gia đình trẻ quen dùng công nghệ trong cuộc sống hàng ngày.

Quản lý tài chính gia đình dễ dàng hơn với app tự động

4. Vợ chồng nên quản lý tài chính chung hay riêng?

Đây là câu hỏi không có đáp án đúng cho tất cả, nhưng có ba mô hình quản lý tài chính vợ chồng phổ biến để bạn tham khảo.

Mô hình gộp chung toàn bộ: Cả hai đưa lương vào một tài khoản chung, mọi chi tiêu đều từ đó ra. Ưu điểm là minh bạch tuyệt đối và cảm giác cùng chịu trách nhiệm. Nhược điểm là đòi hỏi sự thống nhất cao trong mọi quyết định chi tiêu, kể cả những khoản nhỏ mang tính cá nhân, dễ gây cảm giác bị kiểm soát.

Mô hình giữ riêng hoàn toàn: Mỗi người giữ tiền của mình, chia nhau đóng góp vào các chi phí chung theo thỏa thuận. Ưu điểm là tự chủ cao. Nhược điểm là dễ mất cân bằng khi thu nhập hai bên chênh lệch nhiều, và khó có cái nhìn tổng thể về tài chính gia đình.

Mô hình hybrid — quỹ chung kết hợp quỹ riêng: Đây là cách quản lý tài chính gia đình được nhiều cặp đôi áp dụng nhất hiện nay. Cả hai đóng góp vào một quỹ chung cho các chi phí cố định như tiền thuê nhà, học phí, điện nước, ăn uống. Phần còn lại mỗi người giữ riêng để chi tiêu cá nhân mà không cần giải trình. Mô hình này vừa đảm bảo minh bạch trong chi tiêu chung, vừa giữ được sự tự chủ của mỗi người.

Dù chọn mô hình nào, điều quan trọng nhất là cả hai cùng nhìn vào một bức tranh tài chính chung, thay vì mỗi người chỉ biết phần của mình.

5. Làm thế nào để quản lý chi tiêu gia đình hiệu quả theo từng tháng?

Quản lý chi tiêu gia đình hiệu quả không cần phức tạp. Bốn nguyên tắc dưới đây áp dụng được cho hầu hết mọi hộ gia đình, dù thu nhập cao hay thấp.

Thứ nhất, thống kê tổng thu nhập cả nhà trước khi phân bổ. Nghe đơn giản nhưng nhiều gia đình bỏ qua bước này. Biết rõ "tháng này cả nhà có bao nhiêu" mới có thể phân bổ hợp lý thay vì tiêu theo cảm tính.

Thứ hai, phân loại chi phí rõ ràng thành hai nhóm. Chi phí cố định như tiền thuê nhà, học phí, điện nước, trả góp là những khoản không thể cắt. Chi phí linh hoạt như ăn uống ngoài, mua sắm, giải trí là những khoản có thể điều chỉnh khi cần. Khi đã tách hai nhóm này ra, bạn mới biết thực sự còn bao nhiêu để "sống thoải mái."

Thứ ba, lập quỹ dự phòng gia đình. Nhiều gia đình chỉ nghĩ đến chi tiêu hàng tháng mà quên mất khoản đệm cho tình huống bất ngờ như ốm đau, sửa xe, mất việc. Mức tối thiểu gợi ý là trích 10% thu nhập hàng tháng vào tài khoản riêng, không chạm vào trừ trường hợp thực sự cần.

Thứ tư, họp tài chính gia đình cuối tháng, ngắn thôi. Không cần họp dài hay nghiêm túc như cuộc họp công ty. Chỉ cần 15–20 phút: tháng này cả nhà chi tổng bao nhiêu, vượt khoản nào, điều chỉnh gì cho tháng tới. Thói quen nhỏ này là sợi chỉ giữ cho cách quản lý chi tiêu trong gia đình không bị đứt giữa chừng.

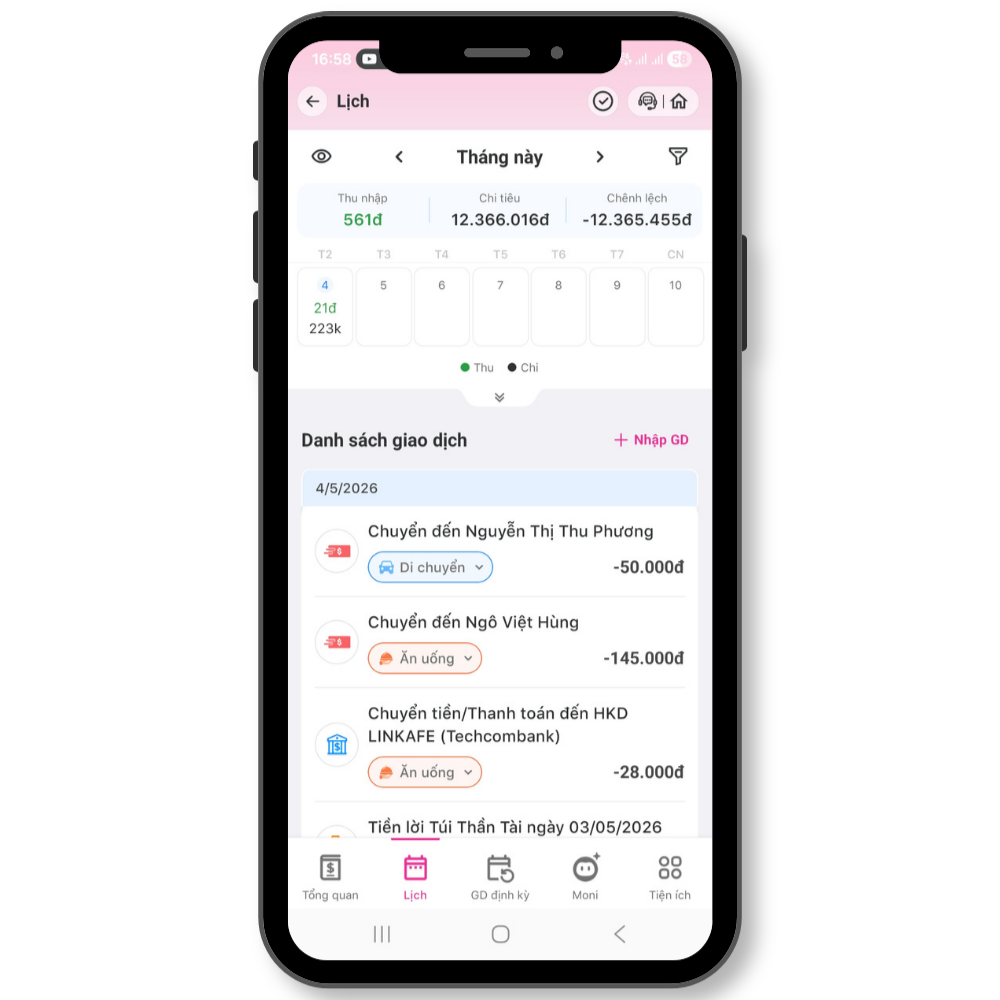

6. Tính năng Quản Lý Chi Tiêu trên MoMo giúp gia đình theo dõi thu chi như thế nào?

Thực hiện được bốn nguyên tắc trên không khó, nhưng duy trì được lâu dài mới là thách thức thật sự, đặc biệt khi cả nhà đều bận.

Đó là lý do tính năng Quản Lý Chi Tiêu trên MoMo được thiết kế để tự động hóa phần tốn công nhất: ghi chép. Mọi giao dịch qua MoMo như thanh toán QR, chuyển tiền, đóng hóa đơn điện nước, học phí đều được AI tự động ghi lại và phân loại đúng danh mục, không cần ai trong nhà phải nhớ hay nhập tay. Dữ liệu phản ánh đời thực vì nó đến từ hành vi thanh toán thực tế, không phải từ trí nhớ.

Từ đó cả nhà có thể đặt ngân sách theo từng hạng mục chi tiêu chung, nhận cảnh báo khi sắp vượt giới hạn, và xem báo cáo theo tuần hoặc tháng bằng biểu đồ trực quan. Cuộc họp tài chính cuối tháng của gia đình bạn sẽ ngắn hơn rất nhiều khi mọi số liệu đã được tổng hợp sẵn, thay vì phải ngồi nhớ lại từng khoản.

Tính năng Lịch trên MoMo giúp bạn theo dõi lại chi tiêu theo ngày một cách dễ dàng

Hiện có hơn 3 triệu người đang dùng tính năng này trên MoMo để theo dõi thu chi. Hoàn toàn miễn phí, không có gói trả phí.

Kết luận

Không có một mô hình quản lý chi tiêu gia đình nào đúng cho tất cả. Gia đình nào cũng có thu nhập khác nhau, thói quen khác nhau, và ưu tiên khác nhau. Điều quan trọng không phải là chọn được cách hoàn hảo ngay từ đầu, mà là cả nhà cùng nhìn vào một bức tranh tài chính chung và sẵn sàng điều chỉnh theo thời gian.

Bắt đầu từ thứ gần nhất với thói quen hiện tại của cả nhà. Nếu mọi người đã dùng MoMo để thanh toán hàng ngày, dữ liệu chi tiêu của gia đình bạn thực ra đã có sẵn rồi. Mở Quản Lý Chi Tiêu lên và bắt đầu đọc cùng nhau.

Quản lý tài chính gia đình cùng MoMo