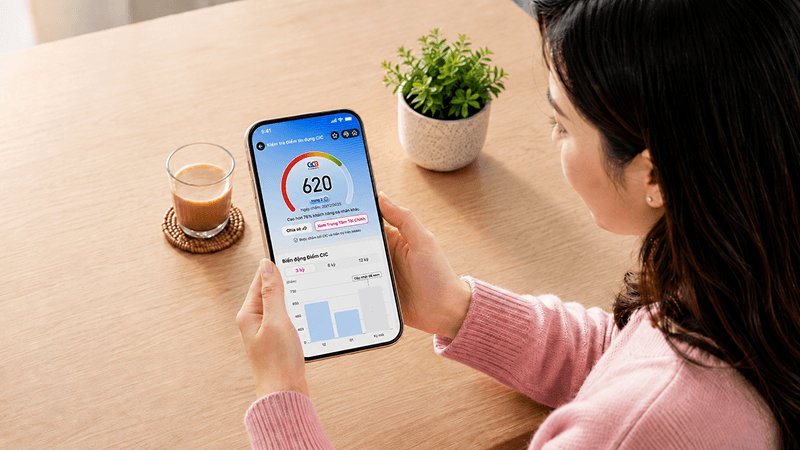

Hiểu Điểm CIC hôm nay

Chủ động hơn cho kế hoạch tương lai

Tra cứu Điểm tín dụng CIC chính thống trên MoMo để hiểu hồ sơ tài chính, phát hiện sớm rủi ro và chuẩn bị tốt hơn cho những mục tiêu phía trước.

Điểm CIC là uy tín tài chính được ghi nhận theo thời gian

Điểm tín dụng không đứng yên. Thanh toán đúng hạn, dư nợ, khoản vay đang có, nợ cần chú ý hoặc nợ xấu đều có thể làm hồ sơ thay đổi qua từng kỳ.

Báo Biến động Điểm hàng tháng

Nhận thông báo mỗi khi điểm tín dụng CIC có thay đổi trên MoMo

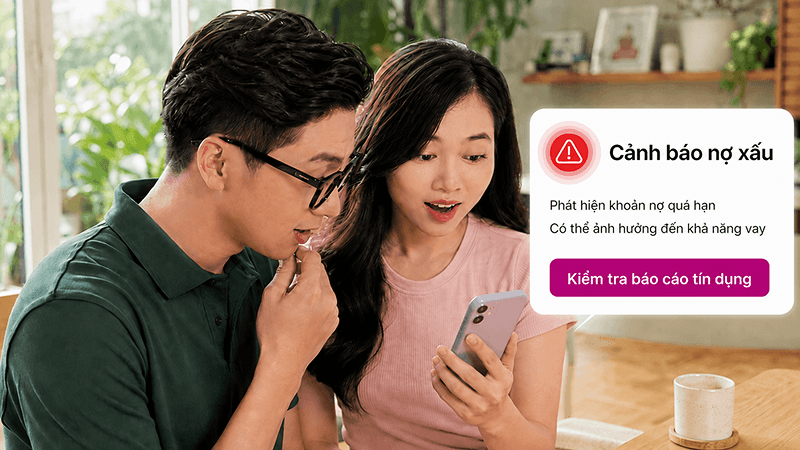

Cảnh báo nợ xấu/ lừa đảo kịp thời

Chủ động mua báo cáo tín dụng để phát hiện khoản nợ xấu/ nợ bất thường, tránh ảnh hưởng đến khả năng vay.

Theo dõi xu hướng Điểm

Lịch sử điểm được lưu lại theo từng tháng, giúp bạn thấy rõ hồ sơ tín dụng đang tốt lên hay cần cải thiện.

Thử một hành vi nhỏ,

hiểu tác động lên Điểm CIC

Công cụ mô phỏng giúp bạn hiểu xu hướng ảnh hưởng của từng hành vi tín dụng

Mỗi hồ sơ tín dụng đều có một "bước" tiếp theo:

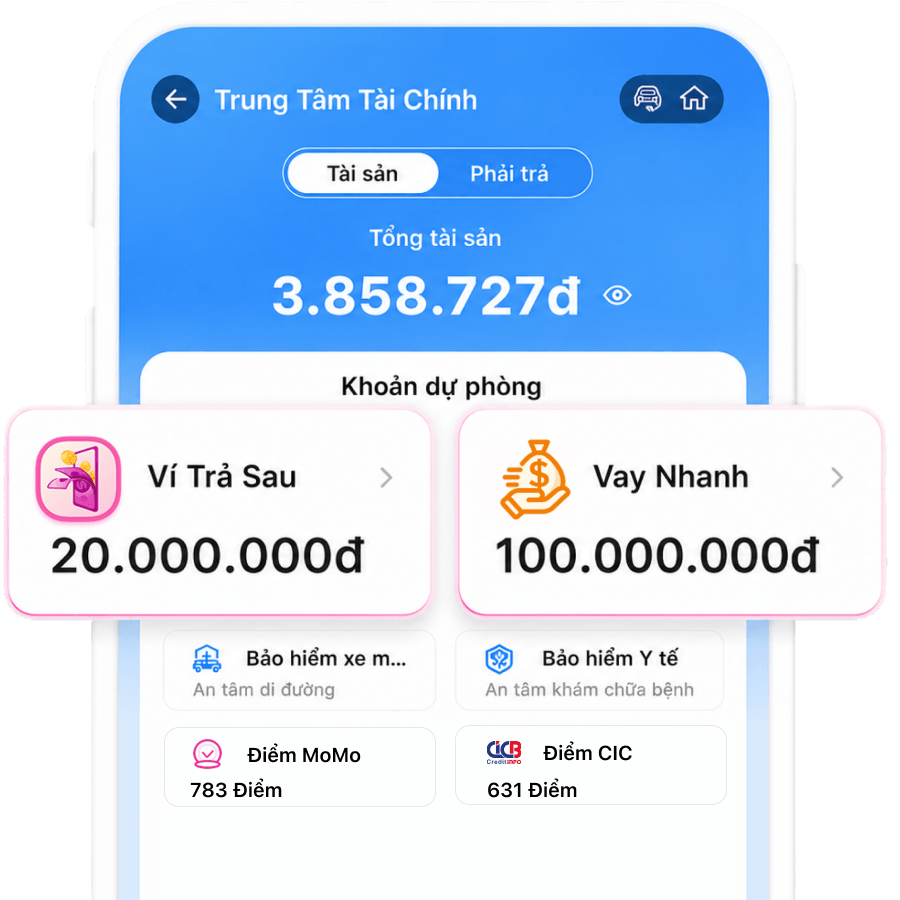

Hạn mức khoản dự phòng tương ứng là bao nhiêu?

Nơi tổng hợp các sản phẩm tài chính phù hợp với nhu cầu và hồ sơ của bạn.

Chưa có Điểm CIC?

Hãy bắt đầu từ những khoản nhỏ, đúng cách!

Với người chưa từng vay/ chưa có dữ liệu tín dụng, sử dụng hạn mức nhỏ, chi tiêu có kiểm soát và thanh toán đúng hạn để từng bước tạo hồ sơ tín dụng tích cực.

Hơn 3 Triệu người Chọn Ví Trả Sau

Mở chỉ 3 phút, không cần chứng minh thu nhập. Lựa chọn tối ưu nhất để thử bắt đầu

Quan trọng: Chi tiêu & Trả đúng hạn

Thanh toán đúng hạn giúp tạo lịch sử tín dụng tích cực theo thời gian

Xây nền cho Điểm CIC

Khi lịch sử tín dụng được tích lũy, hồ sơ của bạn có thêm cơ sở để được đánh giá.

Hàng triệu người Việt

đang bắt đầu theo dõi Điểm CIC trên MoMo

Phổ cập thói quen tài chính mới: Kiểm tra sức khỏe tín dụng định kỳ

Góc sức khỏe tài chính

Tìm hiểu Điểm CIC, hồ sơ tín dụng và cách cải thiện cơ hội tài chính của bạn.

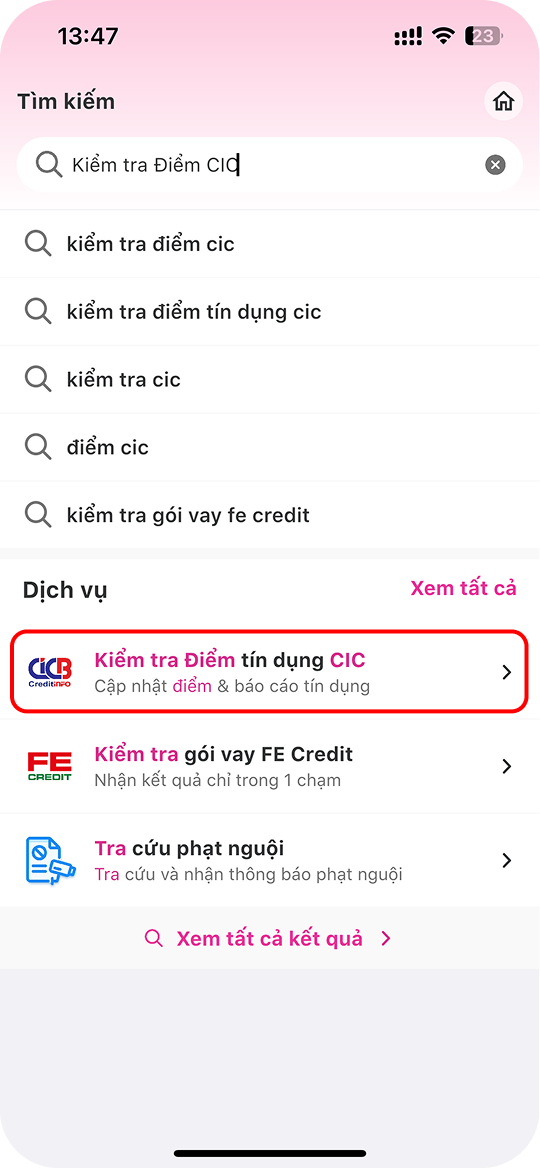

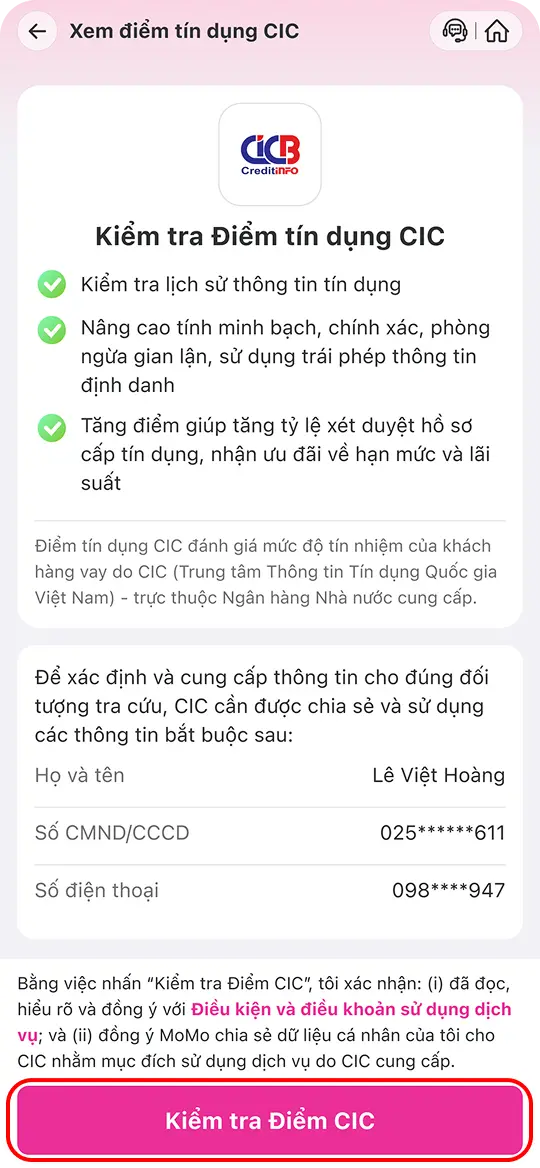

Hướng dẫn kiểm tra Điểm tín dụng CIC

Hướng dẫn tra cứu CIC

- 1

Nhập “Kiểm tra Điểm CIC” vào thanh tìm kiếm hoặc truy cập vào màn hình Trung Tâm Tài Chính và chọn biểu tượng “Kiểm tra Điểm CIC

- 2

Bấm “Kiểm tra Điểm CIC”

- 3

Hoàn tất xem Điểm CIC

Hỏi đáp

Cách đọc kết quả & hành động sau khi kiểm tra Điểm tín dụng CIC

Hướng dẫn chi tiết năm 2026

Sau khi kiểm tra điểm tín dụng CIC, bạn không nên chỉ nhìn vào một con số duy nhất. Để hiểu đúng tình trạng tín dụng của mình, hãy xem đồng thời:

Điểm và mức đánh giá tín dụng

Nhóm nợ đang được ghi nhận

Các khoản vay còn dư nợ

Lịch sử thanh toán

Những thông tin bất thường cần kiểm tra

Hai thông tin người dùng thường nhầm lẫn nhất là điểm tín dụng và nhóm nợ.

Điểm tín dụng và nhóm nợ khác nhau thế nào?

Tiêu chí | Điểm tín dụng CIC | Nhóm nợ CIC |

|---|---|---|

Phản ánh điều gì? | Mức độ rủi ro tổng thể của hồ sơ tín dụng | Tình trạng và mức độ rủi ro của khoản nợ |

Được thể hiện thế nào? | Điểm số và mức hoặc hạng đánh giá | Từ nhóm 1 đến nhóm 5 |

Chịu ảnh hưởng bởi | Lịch sử thanh toán, dư nợ, số khoản vay, thời gian quan hệ tín dụng và các dữ liệu liên quan | Số ngày quá hạn, tình trạng cơ cấu nợ và đánh giá của tổ chức tín dụng |

Dùng để làm gì? | Hỗ trợ đánh giá mức độ tín nhiệm của khách hàng | Xác định tình trạng khoản nợ và mức độ rủi ro tín dụng |

Hạng điểm 5 không có nghĩa là nợ nhóm 5. Đây là hai hệ thống đánh giá khác nhau và cần được đọc riêng.

Điểm tín dụng CIC bao nhiêu là tốt?

Báo cáo CIC có thể hiển thị cả điểm số và hạng tín dụng. Theo thang điểm đang được định nghĩa, điểm tín dụng cá nhân nằm trong khoảng từ 403 đến 706 điểm và được chia thành năm mức đánh giá.

Khoảng điểm tham khảo | Mức đánh giá | Bạn nên làm gì? |

|---|---|---|

661–706 điểm | Rất tốt | Tiếp tục thanh toán đúng hạn |

546–660 điểm | Tốt | Duy trì lịch sử tín dụng ổn định |

481–545 điểm | Trung bình | Kiểm tra dư nợ, lịch sử thanh toán và các yếu tố có thể cải thiện hồ sơ |

455–480 điểm | Rủi ro cao | Ưu tiên xử lý khoản quá hạn hoặc thông tin bất thường trước khi vay mới |

403–454 điểm | Rủi ro rất cao | Liên hệ tổ chức tín dụng để xác nhận và xử lý nghĩa vụ thanh toán hiện tại |

Điểm tín dụng cao hơn thường thể hiện mức độ rủi ro thấp hơn. Tuy nhiên, điểm CIC không phải là cam kết hồ sơ chắc chắn được duyệt.

Ngân hàng và tổ chức tín dụng còn xem xét thu nhập, tổng dư nợ, mục đích vay, tài sản bảo đảm và chính sách thẩm định riêng tại từng thời điểm.

Phân loại năm nhóm nợ CIC

Theo Thông tư 31/2024/TT-NHNN, các khoản nợ được phân loại từ nhóm 1 đến nhóm 5. Thông tư có hiệu lực từ ngày 1/7/2024.

Các mốc số ngày dưới đây là cách phân loại định lượng phổ biến. Khoản nợ cũng có thể được phân loại dựa trên việc cơ cấu thời hạn trả nợ, khả năng thu hồi và các điều kiện khác theo quy định.

Nhóm nợ | Mốc quá hạn phổ biến | Hành động ưu tiên |

|---|---|---|

Nhóm 1 – Nợ đủ tiêu chuẩn | Trong hạn hoặc quá hạn dưới 10 ngày và đáp ứng điều kiện | Thanh toán ngay phần quá hạn và tiếp tục trả đúng lịch |

Nhóm 2 – Nợ cần chú ý | Quá hạn đến 90 ngày, trừ trường hợp thuộc nhóm 1 | Ưu tiên thanh toán và liên hệ bên cho vay để tránh chuyển nhóm |

Nhóm 3 – Nợ dưới tiêu chuẩn | Quá hạn từ 91 đến 180 ngày | Làm việc trực tiếp với tổ chức tín dụng để thống nhất phương án xử lý |

Nhóm 4 – Nợ nghi ngờ | Quá hạn từ 181 đến 360 ngày | Tập trung xử lý dư nợ, không vay thêm khi chưa có kế hoạch trả rõ ràng |

Nhóm 5 – Nợ có khả năng mất vốn | Quá hạn trên 360 ngày | Xác nhận toàn bộ nghĩa vụ nợ và xử lý trực tiếp với tổ chức tín dụng |

Nợ thuộc nhóm 3, nhóm 4 và nhóm 5 thường được gọi chung là nợ xấu.

Không nên sử dụng các dịch vụ quảng cáo “xóa nợ xấu”, “nâng điểm CIC nhanh” hoặc “bao vay bất chấp CIC”. Thông tin tín dụng chính xác không thể được tự ý xóa hoặc sửa bởi bên trung gian.

Bạn nên làm gì sau khi xem kết quả CIC?

Kết quả của bạn | Điều cần kiểm tra | Hành động tiếp theo |

|---|---|---|

Điểm tốt, không có nợ quá hạn | Dư nợ và lịch thanh toán hiện tại | Tiếp tục duy trì thói quen tài chính ổn định |

Điểm trung bình, không có nợ xấu | Dư nợ cao, nhiều khoản vay hoặc lịch sử tín dụng còn ngắn | Hạn chế mở thêm khoản tín dụng và thanh toán đúng hạn |

Có nợ nhóm 2 | Khoản đang trễ hạn và số tiền cần thanh toán | Thanh toán sớm, tránh để khoản nợ chuyển sang nhóm 3 |

Có nợ nhóm 3–5 | Chủ nợ, dư nợ gốc, lãi, phí và tình trạng khoản vay | Liên hệ trực tiếp tổ chức tín dụng để xử lý |

Đã tất toán nhưng báo cáo chưa cập nhật | Ngày tất toán và chứng từ thanh toán | Chờ kỳ cập nhật hoặc yêu cầu đơn vị cung cấp khoản vay kiểm tra |

Có khoản vay không nhận ra | Tên tổ chức, thời điểm phát sinh và thông tin hợp đồng | Liên hệ đơn vị liên quan và yêu cầu xác minh ngay |

Chưa có điểm hoặc dữ liệu còn ít | Lịch sử quan hệ tín dụng trước đây | Chỉ sử dụng sản phẩm tín dụng khi có nhu cầu thực tế và đủ khả năng trả |

Cách cải thiện điểm tín dụng CIC theo thời gian

Điểm tín dụng không tăng chỉ sau một hành động đơn lẻ. Hồ sơ được đánh giá dựa trên dữ liệu tín dụng được tích lũy và cập nhật qua từng kỳ.

Để xây dựng lịch sử tín dụng tích cực hơn, bạn nên:

Thanh toán đầy đủ và đúng hạn

Ưu tiên thanh toán khoản vay, thẻ tín dụng hoặc dịch vụ trả sau trước ngày đến hạn. Tránh duy trì thói quen trả chậm dù chỉ vài ngày.

Kiểm soát tổng dư nợ

Chỉ vay hoặc chi tiêu trong khả năng thanh toán. Dư nợ cao so với năng lực tài chính có thể khiến hồ sơ được đánh giá thận trọng hơn.

Không đăng ký nhiều khoản vay cùng lúc

Việc mở nhiều khoản vay hoặc gửi hồ sơ đến nhiều tổ chức trong thời gian ngắn có thể thể hiện nhu cầu tín dụng tăng cao.

Theo dõi CIC định kỳ

Bạn nên kiểm tra lại CIC sau khi tất toán khoản vay, trước khi thực hiện kế hoạch tài chính lớn hoặc khi phát hiện dấu hiệu bất thường.

Kiểm tra và phản hồi thông tin sai

Khi phát hiện khoản vay, dư nợ hoặc trạng thái thanh toán không chính xác, hãy liên hệ tổ chức tín dụng đang cung cấp dữ liệu để được kiểm tra.

Chưa có điểm CIC có phải là tín hiệu xấu không?

Chưa có điểm CIC không đồng nghĩa với nợ xấu.

Trường hợp này có thể xuất hiện khi:

Bạn chưa có hoặc có rất ít lịch sử tín dụng

Dữ liệu hiện tại chưa đủ để đánh giá đầy đủ

Thông tin tín dụng chưa được cập nhật trong kỳ gần nhất

Người chưa từng có quan hệ tín dụng không mặc nhiên được xếp ở mức điểm cao nhất. Trong một số trường hợp, CIC có thể đánh giá dựa trên thông tin hiện có và xếp ở mức trung bình.

Bạn cũng không cần vay tiền chỉ để tạo điểm CIC. Chỉ nên bắt đầu sử dụng một sản phẩm tín dụng khi:

Có nhu cầu chi tiêu thực tế

Hiểu rõ lãi, phí và ngày thanh toán

Có nguồn tiền trả nợ ổn định

Có thể sử dụng hạn mức một cách kiểm soát

Ví Trả Sau trên MoMo là một hình thức chi tiêu trước và thanh toán sau. Khi sử dụng phù hợp và thanh toán đúng hạn, hành vi này có thể góp phần hình thành lịch sử tín dụng tích cực theo thời gian. Tuy nhiên, việc sử dụng Ví Trả Sau không đồng nghĩa điểm CIC chắc chắn tăng hoặc hồ sơ vay chắc chắn được duyệt.