Vay Trả Góp Là Gì? Hướng dẫn chi tiết & kinh nghiệm vay online an toàn 2026

Chiếc xe máy vừa hỏng sáng nay. Hóa đơn sửa 12 triệu. Lương còn 10 ngày nữa mới về. Bạn xoay sở ra sao? Đây là tình huống không mấy xa lạ, và là lý do giúp vay trả góp đã trở thành một trong những công cụ tài chính phổ biến nhất hiện nay. Nhưng có một điều nhiều người chưa hiểu đúng: vay trả góp không phải là một "loại vay" riêng biệt, mà là một phương thức trả nợ. Bài viết này sẽ giải thích bản chất của vay trả góp, mô tả 4 hình thức vay trả góp phổ biến, cách tính lãi thực tế, so sánh các đơn vị cung cấp vay online uy tín, và hướng dẫn đăng ký Vay Nhanh trên Ứng dụng MoMo chỉ trong vài phút.

Bạn đọc lưu ý: Nội dung đề cập trong bài viết mang tính tham khảo, không phải tư vấn tài chính.

1. Vay Trả Góp Là Gì?

Rất nhiều người nhầm lẫn "vay trả góp" là một loại sản phẩm vay. Thực tế không phải vậy.

Vay trả góp là phương thức trả nợ: người vay hoàn trả khoản nợ theo nhiều kỳ (thường là mỗi tháng một lần), thay vì trả toàn bộ một lúc khi đến hạn. Mỗi kỳ trả bao gồm cả tiền gốc và tiền lãi theo thỏa thuận trong hợp đồng tín dụng.

Phương thức này áp dụng cho hầu hết các loại khoản vay hiện nay, cả vay tín chấp (không có tài sản đảm bảo) lẫn vay thế chấp (có tài sản đảm bảo):

- Vay tiêu dùng cá nhân (mua sắm, sửa chữa, du lịch, y tế, học tập)

- Vay mua xe máy, ô tô

- Vay mua nhà, xây sửa nhà

- Vay dự phòng tài chính ngắn hạn

Bản chất: Vay trả góp giúp người vay dàn đều gánh nặng tài chính qua nhiều tháng, phù hợp với dòng tiền thu nhập cá nhân. Thay vì phải chuẩn bị một số tiền lớn trong thời gian ngắn, bạn chia khoản nợ thành nhiều phần nhỏ dễ quản lý hơn.

Ví dụ minh họa: Nếu bạn vay 100 triệu đồng trong 12 tháng với lãi suất 10%/năm (tính theo lãi phẳng):

- Tiền gốc phải trả mỗi tháng: 100.000.000 / 12 = 8.333.333đ

- Tiền lãi mỗi tháng: (100.000.000 × 10%) / 12 = 833.333đ

- Tổng phải trả mỗi tháng: khoảng 9.166.666đ

Lưu ý quan trọng: Cách tính trên là lãi phẳng. Hầu hết các khoản vay tiêu dùng tại Việt Nam hiện dùng lãi giảm dần (reducing balance) - số tiền lãi mỗi tháng khác nhau và thường thấp hơn. Xem chi tiết ở Mục 4 dưới.

2. Bốn Hình Thức Vay Trả Góp Phổ Biến Hiện Nay

Thị trường vay trả góp tại Việt Nam hiện có 4 kênh chính, mỗi kênh phù hợp với một nhóm khách hàng khác nhau.

2.1. Vay Trả Góp Tại Ngân Hàng

Đây là kênh truyền thống, bao gồm hai loại:

- Vay thế chấp: Cần tài sản đảm bảo (nhà, xe, sổ tiết kiệm). Lãi suất thấp 7-15%/năm, số tiền vay lớn, kỳ hạn dài (lên tới 25-35 năm cho vay nhà) nhưng hồ sơ phức tạp và thời gian duyệt 3-7 ngày.

- Vay tín chấp: Không cần tài sản đảm bảo, dựa vào thu nhập ổn định và điểm tín dụng CIC. Lãi suất 15-25%/năm.

Phù hợp với: người có thu nhập ổn định, có bảng lương, cần khoản vay lớn và chấp nhận chờ đợi.

2.2. Vay Trả Góp Tại Công Ty Tài Chính Tiêu Dùng

Các công ty tài chính được Ngân hàng Nhà nước cấp phép (như EVNFinance, MCredit, VietCredit, FE Credit, Home Credit, Mirae Asset…) chuyên cung cấp khoản vay tín chấp với điều kiện linh hoạt hơn ngân hàng. Lãi suất dao động 18-40%/năm tùy hồ sơ.

Phù hợp với: người có hoặc không có bảng lương, cần duyệt nhanh hơn ngân hàng.

2.3. Vay Trả Góp Online Qua Ứng Dụng

Đây là xu hướng mới, vay tiền 100% online qua ứng dụng điện thoại, không cần đến quầy giao dịch. Vay Nhanh là sản phẩm tín dụng được cung cấp qua Ứng dụng MoMo bởi các tổ chức tín dụng được phép: EVNFinance, MCredit, VietCredit và MBV.

Đặc điểm nổi bật:

- Đăng ký hoàn toàn trên Ứng dụng MoMo: không cần tải thêm app riêng

- Định danh khách hàng: tận dụng xác thực CCCD gắn chip của tài khoản MoMo

- Xét duyệt nhanh, giải ngân vào ví MoMo hoặc tài khoản ngân hàng trong ngày với hồ sơ đủ điều kiện

- Số tiền tối đa có thể vay đến 100 triệu đồng (tùy từng đối tác và hồ sơ)

- Kỳ hạn linh hoạt từ 3 đến 48 tháng

Phù hợp với: người cần xoay tiền nhanh, không có/thiếu bảng lương, đã có tài khoản MoMo đã xác thực CCCD, và muốn dùng tiền vay để chi tiêu ngay trong hệ sinh thái (thanh toán hóa đơn, chuyển khoản, mua sắm).

2.4. Mua Sắm Trả Góp (Trả Góp Tại Điểm Bán)

Hình thức này áp dụng khi bạn mua sản phẩm giá trị lớn tại cửa hàng (điện thoại, laptop, xe máy, đồ gia dụng). Đơn vị cho vay (thường là FE Credit, Home Credit, HD SAISON) thanh toán trực tiếp cho cửa hàng, bạn trả góp theo kỳ. Thường có ưu đãi 0% lãi suất trong thời gian đầu (3-6 tháng) nếu sản phẩm được đối tác hỗ trợ.

Phù hợp với: người mua sản phẩm cụ thể tại cửa hàng có liên kết trả góp.

3. 4 Lợi Ích Nổi Bật Khi Vay Trả Góp

- Giảm áp lực tài chính tức thì: Không phải ai cũng có sẵn một khoản tiền lớn để chi trả ngay khi cần, vay trả góp giúp bạn giải quyết bài toán này một cách nhẹ nhàng hơn. Thay vì phải “gom đủ tiền” trong thời gian dài, bạn có thể chia nhỏ khoản thanh toán theo từng tháng, giúp cân đối dòng tiền đặc biệt trong những giai đoạn có nhiều khoản chi cùng lúc.

- Phục vụ nhu cầu ngay lập tức: Cuộc sống luôn có những nhu cầu không thể chờ đợi như sửa nhà, mua điện thoại phục vụ công việc, hay đơn giản là nâng cấp cuộc sống. Vay trả góp cho phép bạn chủ động hành động ngay khi cần, không phải trì hoãn kế hoạch chỉ vì chưa tích lũy đủ.

- Linh hoạt về kỳ hạn: Chọn trả 6, 12, 24, 36 tháng hoặc hơn tùy khả năng tài chính của bạn. Việc chủ động chọn kỳ hạn giúp bạn kiểm soát số tiền phải trả mỗi tháng, tránh áp lực tài chính và duy trì sự ổn định trong cuộc sống.

- Xây dựng lịch sử tín dụng tốt: Vay trả góp cũng là một cách giúp bạn “xây nền” cho uy tín tài chính cá nhân. Khi bạn thanh toán đúng hạn và đều đặn, lịch sử tín dụng (CIC) sẽ được cải thiện theo thời gian. Đây là yếu tố quan trọng giúp bạn dễ dàng tiếp cận các khoản vay lớn hơn trong tương lai, với điều kiện tốt hơn và lãi suất ưu đãi hơn.

4. Hai Phương Thức Trả Góp Phổ Biến

Khi vay theo hình thức trả góp, người vay thường thấy hai cơ chế tính lãi và cấu trúc dòng tiền khác nhau, phù hợp với từng nhu cầu tài chính cụ thể.

4.1. Dư nợ giảm dần

Tiền gốc được chia đều cho tất cả các kỳ, trong khi tiền lãi được tính trên phần dư nợ thực tế còn lại sau mỗi lần thanh toán. Do dư nợ giảm đều theo tháng, lãi phải trả cũng thu hẹp dần, khiến tổng số tiền thanh toán mỗi kỳ ngày càng nhỏ hơn.

Ví dụ minh họa: Vay 120.000.000 VND, kỳ hạn 12 tháng, lãi suất 6,5%/năm.

- Gốc hàng tháng: 10.000.000 VND (cố định)

- Lãi tháng 1: 120.000.000 × 6,5%/12 = 650.000 VND

- Lãi tháng 2: 110.000.000 × 6,5%/12 = 595.833 VND

→ Lãi tiếp tục giảm dần ở các tháng sau

4.2. Niên Kim (Trả Góp Đều Hằng Tháng)

Tổng số tiền thanh toán mỗi kỳ được giữ nguyên trong suốt thời hạn vay. Tuy nhiên, tỷ trọng giữa gốc và lãi trong mỗi kỳ thay đổi ngược chiều nhau: những kỳ đầu phần lãi chiếm tỷ trọng lớn hơn, còn phần gốc tăng dần khi dư nợ được thu hẹp về cuối kỳ.

Ví dụ minh họa: Vay 100.000.000 VND, kỳ hạn 12 tháng, lãi suất 6%/năm.

- Số tiền trả hàng tháng: 8.833.333 VND (không đổi)

- Tổng thanh toán: 106.000.000 VND

- → Trong đó, gốc = 100.000.000 VND | Lãi = 6.000.000 VND

4.3. Bảng so sánh 2 phương thức

|

Tiêu chí |

Dư Nợ Giảm Dần |

Niên Kim |

|---|---|---|

|

Số tiền trả hàng tháng |

Giảm dần theo thời gian |

Cố định suốt kỳ vay |

|

Tiền gốc mỗi kỳ |

Cố định |

Tăng dần |

|

Tiền lãi mỗi kỳ |

Giảm dần |

Giảm dần |

|

Áp lực tài chính ban đầu |

Cao ở giai đoạn đầu |

Ổn định hơn |

|

Dễ lập kế hoạch ngân sách |

Khó hơn (số tiền thay đổi) |

Dễ hơn (số tiền cố định) |

|

Phù hợp với |

Người chấp nhận áp lực cao ban đầu |

Người cần dòng tiền đều, dễ lập kế hoạch tài chính |

5. So Sánh Bốn Kênh Vay Trả Góp Online Phổ Biến (Cập Nhật Tháng 04/2026)

Với sự phát triển của fintech, người vay có nhiều lựa chọn hơn bao giờ hết. Dưới đây là so sánh bốn kênh phổ biến nhất, giúp bạn chọn đúng theo nhu cầu cá nhân:

|

Tiêu chí |

Vay Nhanh trên MoMo |

Home Credit (app riêng) |

FE CREDIT (app FE Online) |

Vay NH truyền thống |

|---|---|---|---|---|

|

Quy mô người dùng |

31 triệu + users MoMo |

16 triệu khách, 18 năm |

12 triệu lượt khách |

Theo từng NH |

|

Số tiền tối đa |

Đến 100 triệu |

Đến 250 triệu |

Đến 100 triệu |

500 triệu – vài tỷ |

|

Thời gian duyệt* |

Vài phút |

3 phút |

1–2 ngày |

3–7 ngày |

|

Hồ sơ yêu cầu |

CCCD gắn chip, tận dụng eKYC MoMo |

CCCD |

CCCD + có thể cần 1–2 giấy tờ |

CCCD + bảng lương + sao kê |

|

Cần tải app riêng |

Không: dùng chung MoMo |

Có |

Có |

Có (app NH) |

|

Dùng tiền sau giải ngân |

Ngay trong Ứng dụng MoMo: thanh toán/chuyển khoản/hóa đơn |

Rút ra tài khoản NH |

Rút ra tài khoản NH |

Tại tài khoản NH đó |

|

Phù hợp với ai |

Người dùng MoMo, cần xoay tiền + thanh toán trong hệ sinh thái của Ứng dụng |

Cần số tiền lớn (100-250tr) |

Muốn vay qua Ứng dụng công ty tài chính lớn |

Cần khoản lớn, có bảng lương, lãi thấp |

*Thời gian duyệt phụ thuộc vào hồ sơ và chính sách của từng tổ chức tín dụng.

Điểm khác biệt cốt lõi: Vay Nhanh trên MoMo là lựa chọn duy nhất không yêu cầu bạn tải thêm app riêng và cho phép sử dụng tiền vay ngay trong hệ sinh thái Ứng dụng MoMo mà không cần rút ra tài khoản ngân hàng để thanh toán hóa đơn, chuyển khoản hay mua sắm.

6. Tại Sao Chọn Vay Trả Góp Qua Hệ Sinh Thái MoMo?

Vay trả góp qua một nền tảng fintech tích hợp (như MoMo) khác biệt đáng kể so với vay qua ứng dụng độc lập của tổ chức tín dụng. Ba điểm khác biệt chính:

6.1. Không cần tải thêm ứng dụng, không cần định danh lại

Với các ứng dụng vay độc lập (FE Online, Home Credit, Mcredit…), bạn phải:

- Tải ứng dụng mới, tạo tài khoản

- Thực hiện eKYC lại (chụp CCCD, chụp selfie, xác thực khuôn mặt)

- Chờ xác thực thủ công

Với Vay Nhanh trên MoMo, bạn đã có sẵn tài khoản MoMo đã xác thực CCCD từ trước. Chỉ cần mở mục Vay Nhanh trong Ứng dụng MoMo, hệ thống tự động dùng lại dữ liệu định danh — tiết kiệm thời gian đáng kể.

6.2. Dùng tiền vay ngay trong hệ sinh thái mà không cần rút ra

Sau khi được duyệt, tiền giải ngân vào Ví MoMo. Bạn có thể dùng ngay để:

- Thanh toán hóa đơn điện, nước, internet, truyền hình, học phí

- Chuyển khoản đến bất kỳ tài khoản MoMo/ngân hàng nào

- Thanh toán QR tại hàng triệu điểm chấp nhận MoMo

- Nạp thẻ điện thoại, mua vé xem phim, đặt xe, đặt đồ ăn

Với các app vay độc lập, bạn phải: nhận tiền vào tài khoản ngân hàng → đăng nhập internet banking → chuyển đi thanh toán → mất thêm bước và phí giao dịch (nếu có).

6.3. Hệ sinh thái tài chính 4-in-1

Ứng dụng MoMo không chỉ có Vay Nhanh. Trong cùng một ứng dụng, bạn còn có:

- Ví Trả Sau: chi tiêu trước, trả sau theo chu kỳ, lãi 0% nếu trả đúng hạn. Phù hợp cho thanh toán chi tiêu nhỏ hàng ngày.

- Túi Thần Tài: sản phẩm với tỷ suất sinh lời hấp dẫn, linh hoạt.

- Thanh toán hóa đơn, chuyển khoản, mua sắm: hệ sinh thái thanh toán lớn nhất Việt Nam với 31 triệu + người dùng.

Điều này có nghĩa: bạn có thể chủ động quản lý toàn bộ tài chính cá nhân: từ vay, tiết kiệm, đầu tư, đến chi tiêu hàng ngày trong một ứng dụng duy nhất.

Lưu ý: Các sản phẩm tài chính trên MoMo được cung cấp bởi các đối tác tài chính. Ứng dụng MoMo đóng vai trò nền tảng công nghệ và trung gian thanh toán.

7. Điều Kiện Vay & Hồ Sơ Cần Chuẩn Bị

Điều kiện vay khác biệt đáng kể giữa các kênh. Dưới đây là so sánh giữa vay ngân hàng truyền thống và Vay Nhanh trên MoMo.

7.1. Vay Trả Góp Tại Ngân Hàng (Truyền Thống)

Điều kiện:

- Công dân Việt Nam, 18-65 tuổi (tùy từng ngân hàng)

- Có thu nhập ổn định (lương, cho thuê tài sản, kinh doanh hợp pháp…)

- Không có nợ xấu nhóm 3-5 tại CIC

- Có tài sản thế chấp (nếu vay có đảm bảo)

Hồ sơ cần chuẩn bị:

- CCCD/Hộ chiếu (bản gốc và photo)

- Hộ khẩu hoặc KT3 nơi cư trú

- Bảng lương 3 tháng gần nhất / Hợp đồng lao động

- Sao kê tài khoản ngân hàng 3-6 tháng

- Giấy tờ tài sản thế chấp (nếu có)

7.2. Vay Nhanh Trên MoMo (Online)

Điều kiện đơn giản hơn đáng kể:

- Công dân Việt Nam, 18-50 tuổi (tùy từng đối tác tín dụng)

- Có tài khoản MoMo đã xác thực eKYC

- CCCD gắn chip còn hiệu lực

- Không có nợ xấu ghi nhận tại CIC

Hồ sơ:

- Chỉ cần CCCD gắn chip, không cần hộ khẩu, không cần bảng lương, không cần sao kê ngân hàng

- Thông tin cá nhân được kê khai trực tiếp trên Ứng dụng MoMo

Điểm khác biệt quan trọng: Với Vay Nhanh, bạn có thể đủ điều kiện đăng ký ngay cả khi không có bảng lương cố định.

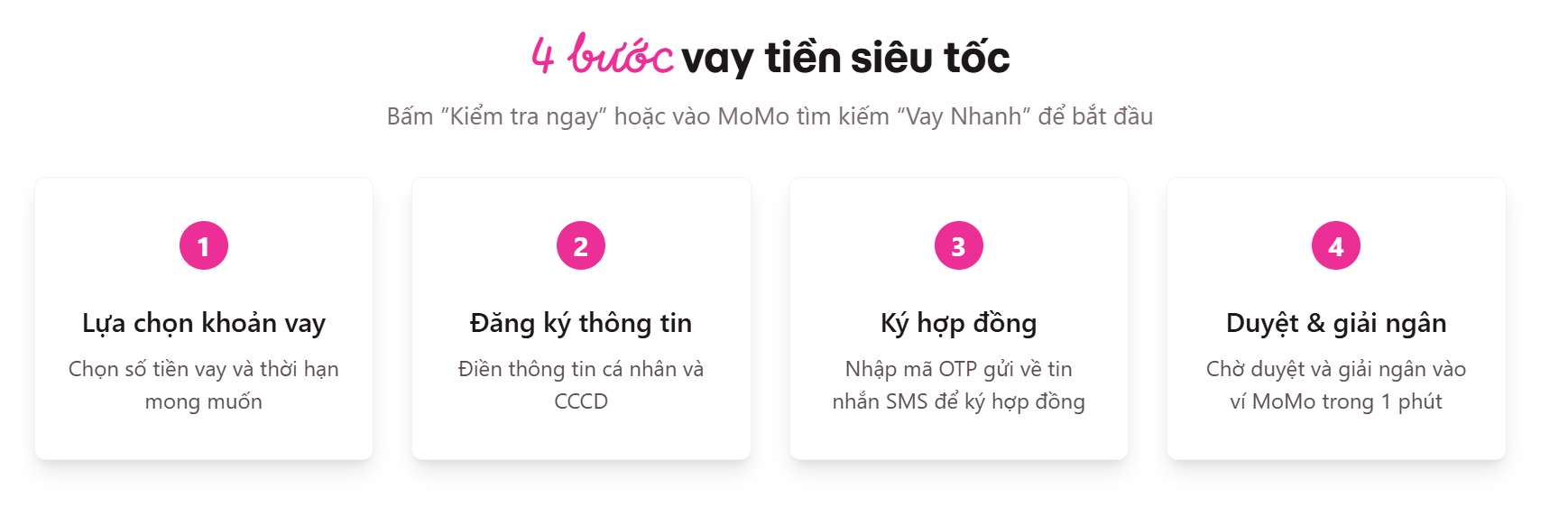

8. Hướng Dẫn Đăng Ký Vay Nhanh Trên MoMo - 4 Bước

MoMo kết nối bạn với các đối tác tài chính uy tín được Ngân Hàng Nhà Nước cấp phép như MCredit, VietCredit… giúp bạn vay tiền 100% online, giải ngân nhanh trong ngày:

Các bước đăng ký:

- Bước 1: Mở ứng dụng MoMo, chọn Vay Nhanh tại màn hình chính.

- Bước 2: Điền hoặc xác nhận thông tin cá nhân và CCCD.

- Bước 3: Ký hợp đồng tín dụng bằng cách nhập mã OTP gửi qua SMS.

- Bước 4: Chờ duyệt hồ sơ và nhận giải ngân vào Ví MoMo chỉ trong 3 phút.

9. Những Lưu Ý Quan Trọng Trước Khi Vay

Vay trả góp là công cụ tài chính hữu ích nhưng cần sử dụng đúng cách. Hãy ghi nhớ những điều này:

- So sánh lãi suất thực tế: Đừng chỉ nhìn lãi suất/tháng. Hỏi rõ lãi suất hàng năm thực tế và các phí liên quan như phí trả nợ trước hạn, phí dịch vụ.

- Chỉ vay số tiền thực sự cần: Khoản vay càng lớn, tổng lãi phải trả càng nhiều. Vay vừa đủ nhu cầu, tránh vay dư dả rồi tiêu lãng phí.

- Kiểm tra khả năng trả góp: Khoản trả góp hàng tháng không nên vượt quá 30-40% thu nhập hàng tháng của bạn.

- Đọc kỹ hợp đồng: Chú ý điều khoản trả nợ trước hạn, phí phạt trễ hạn và lãi suất sau kỳ ưu đãi (nếu có).

- Trả đúng hạn, đúng ngày: Trễ hạn dù chỉ 1 ngày vẫn bị tính lãi chậm trả (thường bằng 130% - 150% lãi trong kỳ) và ảnh hưởng đến lịch sử tín dụng của bạn, ảnh hưởng đến các khoản vay sau.

- Chọn tổ chức tín dụng uy tín: Chỉ vay tại các tổ chức tín dụng được cấp phép bởi Ngân hàng Nhà nước. Tránh xa các ứng dụng vay không rõ nguồn gốc.

10. Câu Hỏi Thường Gặp Về Vay Trả Góp

Vay trả góp có cần tài sản thế chấp không?

Không bắt buộc. Vay tín chấp không cần tài sản đảm bảo, dựa vào thu nhập và điểm tín dụng. Vay thế chấp cần tài sản (nhà, xe, sổ tiết kiệm...) nhưng được lãi suất thấp hơn và hạn mức cao hơn.

Lãi suất vay trả góp hiện nay là bao nhiêu?

Lãi suất dao động tùy loại vay: ngân hàng thường từ 7-15%/năm (vay thế chấp), công ty tài chính từ 18-40%/năm (vay tín chấp). Lãi suất thực tế phụ thuộc thu nhập, điểm tín dụng và đơn vị cho vay.

Không có lịch sử tín dụng có vay được không?

Có thể. Các đối tác tài chính cung cấp Vay Nhanh trên MoMo chấp nhận hồ sơ lần đầu vay với điều kiện tài khoản đã được xác thực được xác thực danh tính (eKYC). Tuy nhiên, hạn mức ban đầu có thể thấp hơn.

Tôi là freelancer không có bảng lương có vay Vay Nhanh được không?

Được. Điểm khác biệt lớn nhất của Vay Nhanh so với vay ngân hàng truyền thống là không yêu cầu bảng lương hay hợp đồng lao động. Các tổ chức tín dụng đối tác đánh giá dựa trên CCCD gắn chip, tài khoản MoMo đã xác thực eKYC, và lịch sử CIC. Freelancer, người bán hàng online, tài xế công nghệ, người làm nghề tự do đều có thể đăng ký.

Trả nợ trước hạn có bị phạt không?

Tùy từng tổ chức. Phí tất toán trước hạn thường bằng 3-5% số dư nợ còn lại. Một số công ty tài chính và app vay online miễn phí này. Hỏi kỹ trước khi ký hợp đồng.

Vay qua MoMo có an toàn không? Ai chịu trách nhiệm cho khoản vay?

Vay Nhanh được cung cấp và chịu trách nhiệm bởi bốn tổ chức tín dụng uy tín được Ngân hàng Nhà nước Việt Nam cấp phép: EVNFinance, MCredit, VietCredit và MBV. Ứng dụng MoMo là giải pháp công nghệ và trung gian thanh toán cho các tổ chức cung cấp Vay Nhanh. Mọi giao dịch đều được mã hóa bảo mật theo quy định pháp luật.

Đăng ký vay online mất bao lâu để được duyệt?

Với các gói Vay Nhanh trên MoMo, thời gian xét duyệt thường chỉ vài phút. Sau khi được duyệt, tiền có thể về tài khoản trong cùng ngày.

Nếu hồ sơ bị từ chối thì sao?

Nếu chưa đủ điều kiện đăng ký lần này, bạn có thể thử lại sau khi cải thiện hồ sơ tín dụng: trả hết các khoản nợ cũ, không vay quá nhiều khoản vay cùng 1 lúc, sử dụng Ứng dụng MoMo thường xuyên hơn. Bạn cũng có thể cân nhắc sử dụng Ví Trả Sau (sản phẩm tín dụng mua trước trả sau trên MoMo) để xây dựng lịch sử tín dụng trước.

Hy vọng bài viết đã cung cấp cho bạn những thông tin hữu ích, giúp bạn đưa ra quyết định vay vốn phù hợp với nhu cầu và khả năng tài chính của mình.

Để cập nhật chính sách sản phẩm của Vay Nhanh trên MoMo chính xác nhất, vui lòng truy cập các trang sản phẩm từ website https://www.momo.vn/vay-nhanh hoặc liên hệ các phương thức dưới đây:

- Hotline: 1900 54 54 41 (1.000đ/phút).

- Email: [email protected].

- Tính năng Trợ giúp: Đăng nhập MoMo >> Chọn biểu tượng Trợ giúp hoặc nhập từ khóa "trợ giúp" vào ô tìm kiếm.

|

Vay Nhanh là sản phẩm cho vay tiêu dùng được cung cấp bởi: Công ty Tài chính Tổng hợp Cổ phần Điện lực (EVF) kết hợp với công ty cung cấp dịch vụ Amber Fintech, Công ty Tài chính tín dụng tiêu dùng TNHH MB Shinsei (MCredit), Công ty Tài chính Tổng hợp Cổ phần Tín Việt (VietCredit) và Ngân hàng TNHH MTV Việt Nam Hiện Đại (MBV). Ứng dụng MoMo cung cấp nền tảng công nghệ và trung gian thanh toán cho các tổ chức cung cấp Vay Nhanh. |